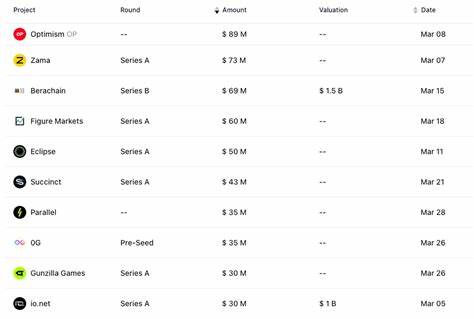

2024年三月,加密货币领域的风险投资(VC)显现强劲反弹,据RootData数据显示,三月单月加密项目融资总额达到11.6亿美元,环比增长高达52.5%,创下自2022年四月以来的最高融资纪录。此轮资金的迅速聚集不仅体现了市场对加密资产及相关基础设施的信心回暖,也反映了投资者对Web3生态系统长期价值的认同。优化扩容方案Layer-2项目Optimism的成功融资事件成为本月亮点,该项目通过私募代币销售募集了约8900万美元,位列三月单笔融资金额榜首。其次是加密密码学创新初创企业Zama,其A轮融资规模达7300万美元,展现出行业对技术研发的持续关注和投资热情。三月的融资结构显示,大约五分之一的项目融资额介于100万美元到300万美元之间,而超过15%的项目融资规模在500万美元到1000万美元区间。项目地域分布主要以美国为中心,但有趣的是,美国项目仅占融资总笔数不到10%,表明全球范围内涌现了大量具有吸引力的创新项目,散布于多个地区。

基础设施类项目毫无疑问是三月 VC 资金最青睐的领域,获得约2.83亿美元资金,占总融资额的四分之一左右。这类项目普遍聚焦于提升区块链网络的性能、安全性以及扩展性,迎合了行业快速增长的需求。去中心化金融(DeFi)项目则紧随其后,融资总额达到2.28亿美元,占融资总额近20%。CeFi平台如交易所也表现活跃,获得了8500万美元的投资,位列第三。值得注意的是,本月并未出现DAO类别的融资,显示该领域资金热度相对较低。相较于2023年,2024年加密VC融资呈现稳步上升趋势。

2023年由于FTX事件和市场动荡影响,整体融资活动明显放缓。但随着市场逐渐企稳并迎来新一波牛市行情,投资者信心逐步恢复,资金重新流向加密产业。PitchBook的分析指出,美国推出现货比特币交易所交易基金(ETF)是推动资金回暖的重要催化剂之一。此外,机构资金的持续注入亦带来了积极影响。例如知名风险投资机构Andreessen Horowitz(a16z)在四月初设立3千万美元的Web3游戏专项基金,凸显其对游戏与区块链结合领域的高度兴趣。同样地,1kx 近期筹集7,500万美元,主要投向加密消费者应用项目,而Hack VC也于二月募集1.5亿美元,重点支持早期加密与人工智能初创公司。

投资结构变化也反映了行业生态的多元与成熟。从传统的单点项目投资,逐步转向生态系统建设与基础设施升级。进一步技术创新,如Layer-2扩容解决方案、跨链互操作协议以及安全隐私技术获得更多关注,标志着市场已进入深耕细作阶段。Optimism成为本月融资最大赢家的背后,展现了Layer-2技术在以太坊生态的关键角色。由于以太坊主网交易成本居高不下,Layer-2方案通过状态通道、Rollup等技术实现了更高的交易效率和较低的手续费,极大推动了去中心化应用的广泛使用和用户增长。其在ZK-Rollup和Optimistic Rollup两大主流方案中的领先优势,使得Optimism独具市场竞争力。

加密基础设施项目的崛起不仅限于扩容技术,更涵盖链上数据分析、智能合约安全工具以及跨链互链桥接等多个方向。投资者似乎坚定看好这些关键基础设施成为未来行业核心。DeFi项目在三月依旧保持活跃,投资主要流向DEX(去中心化交易所)、借贷协议以及资产管理平台等子领域。投资者对创新型DeFi业务模式和更好地用户体验寄予厚望,助推资金向头部项目集中。尽管CeFi领域因监管不确定性承压,但优质交易所和托管服务商依然得到稳健资本支持,显示合规和安全仍是资本重点考量。展望未来,加密VC资金的持续快速增长将为整个行业注入更多活力。

随着全球范围内区块链技术的政策逐渐明朗,以及主流金融机构和高净值个人对加密资产的认可度提升,资本市场对加密项目的兴趣预计将不断扩大。与此同时,市场竞争也趋于激烈,项目方需在产品创新、用户增长和合规管理上持续发力。投资者也将更加注重项目的长期价值和生态布局,而非单纯追求短期市场波动。总结来看,2024年三月的加密VC融资热潮标志着行业重新进入一个加速发展的重要阶段。Optimism等关键项目的成功融资体现了技术创新与市场需求的完美结合。VC资金的流入不仅带动了技术升级和应用落地,更为整个区块链生态注入新鲜血液。

未来,随着去中心化技术不断完善和应用场景丰富,加密行业有望迎来更加广阔的发展空间和深刻变革。投资者与创业者应紧抓机遇,共同推动区块链迈向更加开放、创新和普惠的新时代。