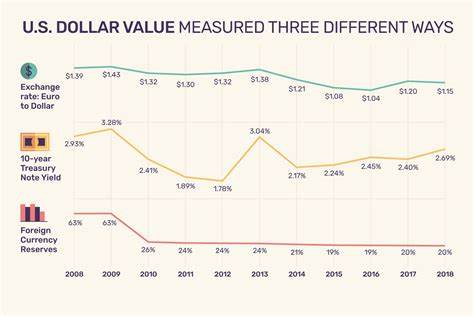

美元作为全球最重要的储备货币和国际贸易结算的主导货币,长期以来在世界经济中占据核心地位。然而,近年来美元面临一系列挑战和压力,表现出明显的贬值趋势。摩根大通作为全球领先的金融机构,针对美元贬值现象提出了具体的分析,指出三个关键原因导致美元价值下滑,同时也强调了美元走弱可能带给普通消费者和投资者的积极影响。 当前美元贬值的根源主要与国际经济格局和政治战略的变化密切相关。首先,在国际大宗商品市场中,能源类交易逐渐转向非美元计价,显著削弱了美元作为全球能源定价标准的地位。传统上,石油天然气等重要资源的交易大多使用美元进行结算,这不仅保证了美元需求,也强化了其全球货币霸权。

然而,随着部分国家寻求绕过美元体系,选择欧元或其他货币进行能源交易,美元的使用范围被逐步缩减,进而影响其整体汇率表现。其次,新的跨境支付系统日益普及,且美国银行并未广泛参与这些系统的建设和运作。支付体系作为国际资金流动的基础设施,缺席使得美国在全球金融网络中的影响力受到限制。这种“脱钩”效应促进了其他区域货币的国际化,削弱了美元的独占地位。最后,美元在外汇储备中的比重出现下降。外汇储备作为反映货币国际影响力的重要指标,美元份额缩减显示出全球央行和主权财富基金多元化资产配置的趋势。

多样化储备结构减少了对美元资产的依赖,间接降低对美元的需求。尽管美元面临贬值压力,专家观点普遍认为这一趋势可能在多方面惠及美国普通家庭和投资者。当美元相较于欧元等主要货币走弱时,欧洲及其他地区的企业更可能倾向于采购美国制造的产品。美元贬值使美国出口商品的价格相对具有竞争优势,从而推动出口增长。这不仅有助于缩小贸易逆差,更能激发国内制造业活力,促进就业机会的增加。经济内生增长的积极循环由此形成,为整体经济注入新的动力。

在股市层面,美元减值同样带来潜在利好。许多美国跨国公司主要收入来自海外市场,美元贬值意味着其海外收益换算成美元后数值增加,直接提升营收和利润表现。因此,在美元下跌的周期中,相关公司股票通常表现较佳,投资者享有更高的资本回报率。这样的市场反馈使得持有多元布局的投资组合收益显著提升。 另外,通胀环境下的房贷持有人可能受益于美元贬值。对于固定利率抵押贷款,持续的通胀实际上削弱了贷款的实际负担。

以5%的年通胀率为例,贷款者实际偿还的贷款本金购买力被逐年降低,近似于享有一种“隐形折扣”,这在较长周期的资产负债管理中尤为重要。值得注意的是,美元的走势不仅是货币市场的技术因素,更反映了全球政治经济复杂互动的结果。当前国际局势和地缘政治变化促使国家寻求规避美元主导风险,推动货币多极化发展。尽管美元短期内面临下行压力,但其仍具备强大的经济基础和制度优势,这意味美元的地位在中长期仍有一定韧性。对于个人而言,理解美元贬值背后的逻辑,有助于更理性地调整资产配置,应对经济变化带来的挑战和机会。 投资者应关注出口导向型行业和跨国巨头企业,利用美元弱势带来的利润提升。

家庭则可借助固定利率贷款保持财务稳定,抵御一定程度的通胀冲击。与此同时,保持现金流的灵活性和适度分散储备货币种类,也能提升抗风险能力。 综合来看,美元贬值虽引发担忧,却也开辟多重潜在利好窗口。摩根大通的深度分析为理解这一复杂现象提供了有力支持。普通民众和投资者需保持敏锐洞察,不盲目恐慌,反而可借机优化财务安排,实现财富的稳健增长。随着全球经济体系的不断演变,货币格局的动态调整将持续影响每个人的生活,将这些宏观趋势转化为个人层面的实用策略,是实现财务自由的关键所在。

。