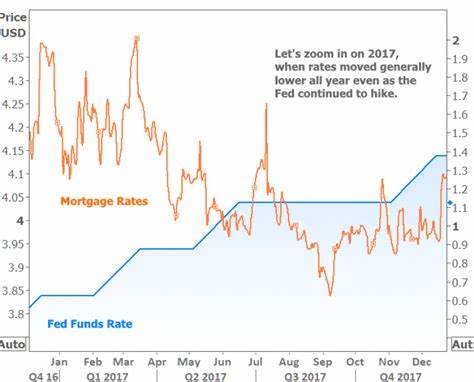

在经历了多年连续加息后,美国联邦储备委员会(美联储)终于决定降低基准利率。这一重大转变不仅是经济政策的一部分,还可能对消费者的财务状况产生深远影响。随着利率的下降,家庭和企业在借贷方面将会面临怎样的变化?本文将解析这一政策背后的原因,并为消费者提供实用建议,以便在利率变化中更好地管理个人财务。 美联储的最新决策于2024年9月18日正式宣布,基准利率从23年来的高点下调了0.5个百分点,降至4.75%至5%之间。这是美联储自2019年以来首次降息,此前美联储在2022年3月起进行了11次加息,以应对当时飙升的通货膨胀。随着经济数据的变化,美联储认为现在是时候放松货币政策,以支持经济增长和就业市场。

经济数据显示,虽然就业市场的增速已经放缓,失业率略有上升,但依然处于较低水平。8月份的消费者价格指数同比上涨了2.5%,显示出通胀水平有所减缓。这促使美联储采取行动,为经济注入更多流动性。 随着基准利率的下降,消费者需要关注这一变化可能带来的利好和挑战。首先,储蓄者需保持警惕。尽管当前的利率下降可能意味着储蓄账户的收益率将相应降低,但依然有机会通过高收益储蓄账户来保持一定的资本增长。

经济专家建议,在利率变动期间,储户可以考虑将部分资金转移至高收益储蓄账户,以获取相对更高的利息回报。 然而,降低利率对借款人的影响更为直接。对于负债累累的消费者来说,利率下调无疑是个好消息,这意味着他们在信用卡、个人贷款等债务上的负担可能会有所减轻。尽管此次降息不会立即显现,其效果将会逐步显现,降低借款成本的同时,也使得消费者在管理信用卡债务时有了更多选择。 根据最新数据,当前新信用卡的平均利率已达到23.18%,而现有账户的平均利率为21.51%。专家建议,尽管恰逢降息,消费者仍应主动采取措施,例如通过0%余额转账信用卡或低息个人贷款来整合债务,这样做可能会远比美联储的利率调整效果显著。

除了信用卡外,汽车贷款和房贷也将受到利率调整的影响。虽然美联储的基准利率并不直接决定房贷利率,但两者之间却存在密切联系。预计在接下来的一段时间内,房贷利率将随着美联储的降息而相应下调。尽管很多美国人当前的房贷利率在5%左右,但在未来,若利率持续下降,即使是现有的6.46%的平均房贷利率,许多人也可能会选择再融资。 对于汽车贷款同样如此。当前,新的汽车贷款利率平均为7.1%,而二手车贷款的利率甚至高达11.3%。

在高利率和高车价的双重压力下,许多消费者选择观望,等待利率进一步下降。尽管专家们普遍认为,降息将使得汽车贷款利率有所回落,但这种变化不会立刻显现出来。信用良好的借款人可能首先受益,而信用较差的借款人则面临高利率的现实。 与此同时,消费者也应注意,从根本上来说,利率的波动并不是影响家庭财务的唯一因素。拥有良好的财务习惯和理智的消费决策将更有助于应对经济波动。具体来说,消费者应定期审查自己的财务状况,制定合理的预算,并考虑未来的财务计划。

在这样的经济环境下,储蓄机会和借款成本的变化并不是唯一值得关注的方面。消费者还应时刻关注广泛的经济形势,包括通胀和就业市场的变化。8月份的数据显示,美国就业市场表现依旧坚韧,新增就业岗位达142,000,失业率降至4.2%,显示出经济活动依然在扩展。 尽管前景乐观,但美联储的政策走向仍将取决于未来通胀和就业市场的表现,因此消费者需要保持灵活性与应变能力,根据经济情况调整自己的财务策略。 总的来说,美联储的降息决策为消费者带来了机会,但也伴随着一定的挑战。在这样的变革期,消费者需保持警惕,仔细分析自己的财务状况,并作出明智的决策。

通过合理的财务规划、积极管理债务并利用降息带来的机会,消费者有望在未来的经济环境中实现更好的财务健康。