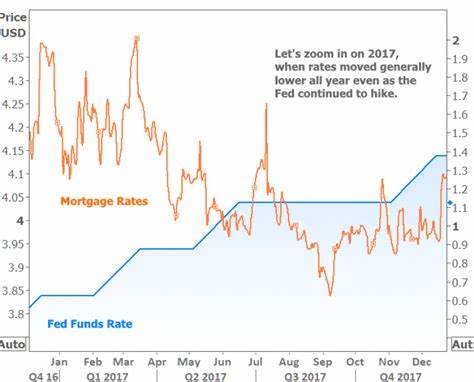

美联储即将降息,但为何这可能不会使抵押贷款利率大幅下降 随着美国经济形势的不断变化,许多购房者期盼美联储能够通过降息来缓解高昂的抵押贷款利率。自今年五月以来,30年期抵押贷款利率已经下降超过一个百分点,目前达到了6.2%。这一变化让很多人对美联储即将举行的会议充满期待,甚至希望在这次会议上能够宣布进一步的降息。然而,房市专家指出,尽管美联储在未来几天可能会做出降息决定,但这并未必会导致抵押贷款利率的显著下降。 据分析,过去几个月抵押贷款利率的稳定下降,实际上已经提前反映了市场对美联储降息的预期。因此,在美联储宣布政策之后,抵押贷款利率不太可能立即大幅走低。

Realtor.com的首席经济学家丹妮尔·黑尔(Danielle Hale)对此表示:“我们已经在当前利率下降中看到了很多降息的益处。关键在于美联储在九月份的举动以及他们对未来政策的表态,这将会为后续的利率下降提供指导。” 目前,美联储面临着复杂的经济数据,虽然通货膨胀在八月有所缓和,但某些子类别(如住房)的价格仍然顽固,牵制着整体经济的恢复。同时,尽管美国上个月新增就业人数低于预期,但薪资增长稳健,这紧密跟踪着通货膨胀水平。因此,美联储在降息的幅度和速度上面临考验,可能不会执行比市场预期更大的降息措施。 根据CME FedWatch的数据,交易员们认为美联储在即将召开的会议上降息50个基点的可能性为65%,降息25个基点的可能性为35%。

预计在11月和12月的后续会议上,美联储还将实施几轮降息,让基准利率在年底达到当前5.25%至5.5%水平的100个基点以下。 红芬(Redfin)经济研究部门负责人陈兆(Chen Zhao)指出,假如美联储的降息步伐低于预期,抵押贷款利率甚至可能在接下来的几个月内小幅上升。这显然有悖于消费者的直觉,但经济学家的研究表明,市场对未来利率的预期和反应往往会提前消化实际的利率变化。 此外,历史数据也支持了这一观点。在美联储上一次的降息周期中,抵押贷款利率在2018年底达到了近5%的峰值,但到了2019年7月美联储开始降息时,利率已经下降至3.75%。尽管之后美联储进行了几次25个基点的降息,抵押贷款利率依然在3.5%和3.8%之间徘徊。

为什么那么多购房者仍在期待更大幅度的利率下降呢?耶鲁大学管理学院的金融学教授凯莉·许(Kelly Shue)在研究中分析了这一普遍误解的根源。许教授指出,很多消费者对经济政策的理解往往是片面的,期望降息会立刻转化为较低的抵押贷款利率,但实际上,市场状况、经济预期和投资者心理等多种因素都会对抵押贷款利率产生影响。 从购房者的角度看,抵押贷款利率的高低直接影响他们的购房能力。当前居民对于浮动利率的担忧加剧,对于未来利率的预期过于乐观,而忽视了经济现实与政策实施之间的复杂关系。许多购房者试图在市场动荡中寻求机会,但却可能忽视了在贷款利率调整的过程中潜在的风险。 另一方面,专家建议购房者应更加关注与其个人财务和市场实际相符的信息。

许าว老师表示:“购房者应考虑长期财务状况,而非单纯依赖短期的市场波动。”这意味着购房者不应仅仅以抵押贷款利率的变化作为购房决策的唯一依据,还应全面评估包括自身的经济状况和市场环境等多种因素。 在未来的几个月,尽管美联储可能会降息,但购房者仍然需要明白,降息的结果可能并不立即或明显地反映在抵押贷款利率上。在当前这一经济不确定性较大的背景下,购房者更加需要理性分析市场形势,并寻求专业的财务建议来更好地制定购房计划。 综上所述,虽然美联储的降息措施意在促使经济复苏,但受多重因素影响,抵押贷款利率的未来走势尚不明朗。购房者需要保持警惕,理性看待降息对自身购房决策的实际影响。

通过理性的财务规划和市场监测,他们能够更好地把握购房时机,最终实现自己的置业梦想。