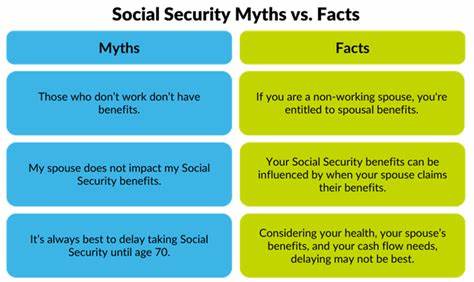

随着人口老龄化的加剧,社会保障制度成为众多退休人员和即将退休人士关注的焦点。社会保障不仅是保障老年贫困、促进社会公平的重要制度,也是每个人规划退休生活的重要财政支柱。然而,围绕着社会保障,特别是退休福利和税收政策,存在许多误解和谣言,这些误区如果不能被及时破解,可能会给退休生活带来严重的影响,甚至毁掉本该安享的晚年梦想。本文聚焦于三大最常见且影响深远的社会保障误区,为读者提供科学、权威的信息,帮助大家避免掉入误区陷阱,确保退休生活无忧。 社会保障税收误区普遍存在 大众普遍认为社会保障福利金不需要缴税,很多人甚至以此为依据做出退休计划和经济安排。然而,事实远非如此。

美国国税局明确指出,根据个人的综合收入情况,部分社会保障福利可能需要缴纳所得税。收入越高,缴税比例越大,有时最高甚至达85%的社会保障福利需要计入应纳税收入。判断社会保障福利是否需要缴税,首先要计算包括部分社会保障收入在内的总收入水平。以夫妻共同申报为例,若夫妻双方的调整后总收入加上一半的社会保障福利总额超过一定阈值,社会保障金可能会被部分或全部征税。 这种复杂的税收判定规则使得很多退休人士忽视了税务筹划的重要性。没有正确考虑缴税因素的退休规划往往会在领取福利时遭遇“税务冲击”,导致实际可用资金大打折扣。

符合条件的纳税人应当参考国税局发布的相关指南或咨询专业财务顾问,合理安排投资和收入结构,最大限度地优化退休税负。 社会保障不是“免费午餐” 社会保障福利的获得离不开个人多年的缴纳和工作积累。许多人误以为退休之后拿到的社会保障金是政府“无偿赠与”,这是对制度的误解。社会保障费是有缴费历史支撑的强制性社会保险,本质上是劳动力市场收入的再分配。 退休金数额和个人过去缴纳的基数、缴费年限及退休年龄密切相关,领取不再是简单的固定金额。过度依赖或高估社会保障福利的数额原本就是不切实际的,忽视补充养老储蓄或多元化投资,极易导致退休后资金短缺。

正确的态度应是将社会保障金视作退休收入的重要组成部分,而非全部依赖的来源。 退休年龄选择影响收益最大化 另一普遍被误解的重点是退休年龄的选择。很多人坚持要在法定退休年龄即刻领取社会保障福利,认为早点领到钱总比晚领好。其实,晚开始领取社会保障福利通常能大幅提升未来的月度领取金额。 社会保障福利的计算机制设计了“延迟退休奖励”,如果个人推迟领取社保金,按月递增收益比例将累积,使得未来多年领取时获得更高总额。反之,提前领取则导致月额福利永久减少。

遗憾的是,由于不了解这项机制,许多退休人士在经济压力或信息不足的情况下过早申请,错失了最大化退休收入的机会。仔细计算个人健康状况、家庭预期寿命和资产结构,合理安排退休时间,是实现最佳社保福利收益的关键。 如何避免社保误区确保退休幸福 关注权威信息来源是避免陷入社保误区的第一步。美国社会保障局网站提供最新的政策和详细的计算工具,此外,可靠的财务顾问或退休规划专家是制定科学退休计划的重要助手。 克服社保税收误区,需要主动建立退休税务规划,合理安排收入来源,强调整体税负的优化。关于福利本质和领取时间,则需理性认识退休金的计算规则,调整预期并结合自身具体情况做出决策。

最后,建立多元化的养老保障体系至关重要。依靠社会保障金固然重要,但仅靠这一部分资金难以覆盖退休后的各类支出。个人应积极储蓄,适当投资,拓宽收入渠道,最大程度保障经济独立和生活质量。 社会保障制度的复杂性和多变性决定了其政策和规则需要持续关注和解读。消费者只有正确认识这些核心要点,及时规避常见的三大社保误区,才能实现金融稳定与养老保障的双重目标,开创一个安稳而满足的退休人生。 通过增强税务意识、理性规划退休时间和积极补充养老储备,您的养老梦想不会被无谓的误区击溃,而是会逐渐变成现实的幸福生活。

。