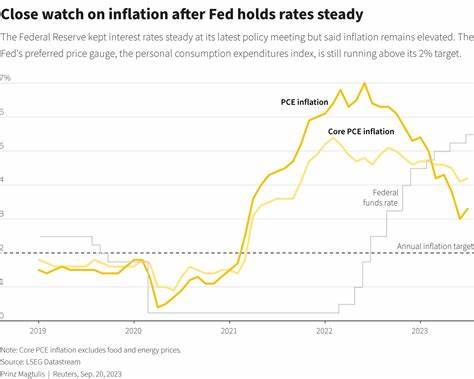

近期美国经济呈现出一种复杂的宏观面貌:通货膨胀并未如早先预期迅速回落,反而出现连续小幅回升的迹象;与此同时,消费者支出保持韧性,零售和服务消费仍然活跃。这种"通胀顽固+消费强劲"的组合,使得美联储在决定未来利率路径时面临重大两难。政策制定者既要防止通胀回升成为长期趋势,又要避免过度紧缩导致经济陷入衰退。理解当前形势、识别风险并评估可能的政策响应,对于市场参与者、企业和普通家庭都至关重要。本文将从通胀结构、消费行为、劳动市场、货币政策工具、潜在情景与市场影响等方面进行系统分析,并提出可操作的应对建议。通胀:表面回落下的粘性成分通胀虽在整体上曾出现阶段性回落,但核心通胀的黏性仍在,尤其是服务类通胀和房租(shelter)项的影响持续显著。

服务价格受工资成本传导、租金长期调整滞后及供给侧瓶颈的影响,回落速度往往慢于大宗商品和能源价格的波动。以个人消费支出价格指数(PCE)为代表的核心指标中,服务类权重大,导致整体核心通胀对短期冲击更不敏感。此外,通胀预期如果在劳工和企业层面上稳定在较高水平,会通过工资谈判和定价策略进一步推高物价。若通胀预期脱锚,货币当局将不得不采取更强硬的紧缩措施以巩固信心,代价是经济增长承压。强劲的消费:节余、信贷与收入三驾马车尽管通胀压力仍在,消费者支出并未显著收缩。一方面,疫情期间积累的一次性储蓄以及财富效应(如股市和房地产回升)为家庭消费提供缓冲;另一方面,劳动力市场仍然相对紧张,中等收入群体的就业和收入水平维持一定支撑。

此外,信用条件在部分时间段放宽,使得消费信贷和分期付款保持增长。零售数据和服务类消费的回暖显示,居民在旅游、餐饮和娱乐等非必需项上的支出增多,这在短期内助推经济活动,但也增加了对服务类通胀的支撑力。劳动力市场的微妙转变劳动力市场正在经历微妙的松动,而非迅速的崩溃。总体失业率或在温和上升,但劳动参与率的变化、招聘难度的下降以及工时调整都显示出结构性演变。工资增速虽有所放缓,但仍高于疫情前的长期均值,尤其是在低收入和某些服务行业更为明显。若工资持续上行,将进一步支撑服务通胀;反之,如果失业率明显上升,工资压力会被削弱,为货币政策回归宽松提供空间。

美联储对此类信号高度敏感,因此就业数据的连续性和质量比单期波动更能左右政策方向。美联储的选择与工具箱面对通胀和消费的矛盾,美联储的核心选择在于如何调整利率及其对未来路径的指引。其可用的主要工具包括联邦基金利率的调整、资产负债表操作(量化紧缩或放宽)以及前瞻性指引(forward guidance)。提高利率旨在抑制总需求和遏制通胀预期,但过度快速或过度幅度的加息会提升失业率和金融市场波动,进而压制消费。相对的,放缓加息节奏或先暂停加息则可能让强劲的消费继续推动物价上行。量化紧缩通过缩减央行资产负债表来收紧金融条件,但其影响通常更为缓慢、不如利率直接且明确。

前瞻性指引可以通过管理市场对未来路径的预期来平滑波动,但若与数据背离,会损害政策公信力。三类可能情景及其概率权衡第一种情景是软着陆:通胀逐步回落至目标附近,同时经济保持温和增长,劳动力市场稳定。这一情形需要通胀来源主要是可逆的,如能源和商品价格回落、供应链改善,且服务类通胀能在无需大幅升息下逐步缓解。实现软着陆的概率依赖于通胀预期的稳定和宏观政策的精确调度。第二种情景是通胀再度上行:若消费继续强劲、工资持续上升且供给侧瓶颈未能有效解除,通胀可能在短期内回升并且扩散至更广范畴。这将迫使美联储不得不继续或加快加息步伐,短期内提高衰退风险和市场波动。

第三种情景是滞胀或衰退:如果美联储为抑制顽固通胀而快速大幅加息,消费与投资可能同样受挫,经济增长随之放缓甚至倒退,导致就业恶化。在高通胀与增长放缓并存的恶性循环中,政策调整空间被进一步压缩,社会成本上升。市场与实体经济的传导利率路径的选择将通过多个渠道影响市场和实体经济。对债券市场而言,加息路径的延续意味着收益率上行,久期敏感资产将承压;若市场预期美联储转向宽松,长期收益率可能走低,但短期波动仍然存在。股票市场方面,成长型和利率敏感板块在加息周期常受挫,而价值型、具有定价能力的高质量企业在通胀环境中更具防御性。房地产市场对利率高度敏感,抵押贷款利率上涨会抑制购房需求并压制房价,但租金的粘性会对住房供需产生滞后影响。

企业方面,借贷成本上升将抑制资本开支和扩张计划,尤其是高杠杆企业风险上升。对消费者而言,信用卡利率和房贷支出增加将侵蚀可支配收入,从而影响中长期消费趋势。对普通家庭与投资者的建议在不确定性加大的环境中,现金流管理和资产配置的弹性显得尤为重要。家庭应评估可变利率债务与固定利率债务的比例,合理安排预算以应对可能的利率上升。提高应急储蓄比重、减少高利率负债、锁定长期利率(如适合时机固定按揭)都是降低风险的手段。投资者方面,分散配置、延展久期结构与质量筛选是应对利率与通胀双重风险的常见策略。

通胀对冲工具如TIPS(通胀保值债券)、大宗商品、具备定价能力和定期调整价格的企业股票可纳入考虑。滞后反应的资产应保持谨慎,短期内避免过度暴露于高杠杆与利率敏感行业。政策沟通的重要性美联储在此局面下的沟通策略至关重要。明晰、可信且与数据一致的前瞻性指引可以帮助市场形成稳定预期,降低无序波动的可能。政策制定者需要在强调对抗通胀的决心与说明对经济增长的关切之间取得平衡。任何政策路径的重大转折都需在可验证的数据支持下逐步推进,以维护政策透明度与市场信任。

结语:在不确定中寻求韧性通胀的粘性与消费者的坚挺给美联储的利率路径带来实质性复杂性。未来数月的数据将决定方向:若核心通胀和通胀预期持续下降,美联储可逐步放缓紧缩步伐;若服务通胀与工资增长保持强势,政策或需更为紧缩以防止通胀固化。对于企业和家庭而言,提高财务弹性、关注现金流与债务结构、适度调整投资组合,是在不确定宏观环境中保持韧性的关键。政策制定者与市场参与者都应警惕通胀预期的微小变化,因为在货币政策的时滞与传导机制下,今日的决策将深刻影响未来一段时间的经济与金融稳定。 。