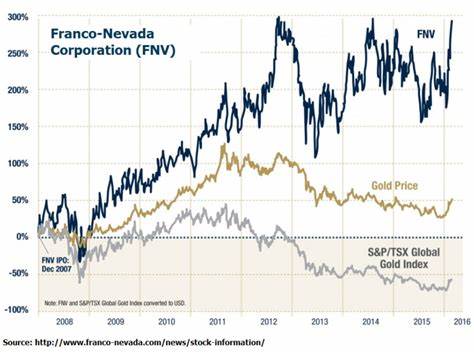

Franco-Nevada Corporation作为一家专注于黄金版权和流媒体的加拿大公司,在全球贵金属投资领域享有盛誉。与传统的矿业公司不同,Franco-Nevada并不直接参与矿山的运营或勘探活动,而是通过提供资金支持,换取矿业公司的版权或流媒体收益,从而实现盈利。这种独特的商业模式使其成为投资者关注的重点,也使其在行业中拥有相对稳定和多样化的收入来源。 近年来,Franco-Nevada不断通过战略收购扩大其资产组合,增强长期收益潜力。最近,公司以10.5亿美元的价格获得了加拿大Cote金矿7.5%的毛利润版权,这一举措引发了市场的高度关注。Cote金矿作为一个具有较长矿山寿命的项目,这笔投资看似对未来收益具有积极预期。

然而,分析师们对其短期内带来的回报持谨慎态度,认为当前的黄金价格导致该项目的内部收益率较为温和,难以显著提升公司净资产价值。 美国银行证券的分析师Lawson Winder于2025年5月28日重申对Franco-Nevada股票的“持有”评级,设定价格目标为每股266加元。这一评级主要基于公司最新收购项目对净资产价值的轻微拖累,预计其净资产价值下降约2%。此外,Winder指出尽管Franco-Nevada拥有多元化的资产组合,并且在贵金属市场具备长期布局,但其目前的估值仍高于行业同侪。分析认为公司的长期增长潜力尚不足以完全支持其高估值,因此投资者应保持审慎态度。 Franco-Nevada的业务模式赋予其在矿业行业不同寻常的优势。

与采矿公司直接受矿山生产波动和运营风险影响不同,Franco-Nevada通过流媒体合同和版权获得相对稳定的现金流。这种业务结构在黄金价格上涨周期中表现尤为优越,能够带来可观的收益。同时,公司通过精选全球优质矿山项目,实现了资产的多样化,降低了单一市场或单一矿山风险。 尽管如此,Franco-Nevada的高市场估值也反映了投资者对其未来现金流持续增长的预期。公司在贵金属行业的领导地位、稳健的财务表现和持续的资产收购战略,是其估值保持高位的重要因素。然而,随着全球经济环境变化及黄金价格波动,投资者需要关注该股的风险点。

分析师特别提醒,虽然新获得的Cote金矿版权展示了公司对矿业资源的战略眼光,其内部收益率的“温和”表现意味着短期内贡献有限。这种情况反映了矿业投资的典型特征——高投入、长回报周期。对于持有该股票的投资者而言,需要有足够的耐心和长期视角。 此外,投资者还应当审视Franco-Nevada在行业内的竞争地位及其相较同行的估值溢价。黄金流媒体和版权业务的兴起吸引了越来越多的资本关注,市场竞争日趋激烈,任何价值错配都会对投资回报产生影响。美国银行保持“持有”评级也传递出市场谨慎的信号,表明短期内股价可能难以大幅上涨。

尽管存在一定的估值压力和短期不确定性,Franco-Nevada的长期前景依然吸引人。贵金属作为避险资产,在全球经济波动中发挥重要作用,而Franco-Nevada通过其独特的业务模式,使投资者能够间接分享矿产资源的收益而不承担传统矿业运营的高风险。随着全球对黄金等贵金属需求的持续增长,尤其是在通胀与地缘政治风险背景下,公司具有较强的抗周期性优势。 另外,Franco-Nevada近年来在资产收购策略上表现出稳健态度,谨慎权衡资产的质量与价格,避免过高溢价。这一点对维持公司可持续增长至关重要。分析师指出,公司在挑选项目时注重矿山寿命长、现金流稳定的优良资产,这种策略有助于确保未来几年盈利的持续性及稳定性。

值得注意的是,资本市场当前也在不断评估AI等新兴科技行业的投资价值。部分分析师认为,尽管贵金属股具备稳定性,但相较于某些潜在具备“100倍增长”可能性的AI股票,Franco-Nevada的回报空间较为有限。这也影响了投资者对其股票的热情,促使一些资金流向其他更具成长性的板块。 综合来看,Franco-Nevada作为贵金属领域的龙头企业,以其独特的流媒体和版权业务模式,为投资者提供了稳定而多样化的收益渠道。公司对Cote金矿的成功投资表明其在矿产资源配置上的长远眼光,但投资者需注意此类项目带来的短期回报有限的现实。美国银行的维持“持有”评级,反映了市场对其估值的理性审视以及对未来成长空间的谨慎态度。

未来,Franco-Nevada是否能够通过更多高质量的资产布局,以及全球黄金市场的价格表现,将直接影响其股票的投资价值。对于希望在贵金属领域实现稳健收益的投资者,Franco-Nevada仍是一个不可忽视的选择,但同时需要配合多元化投资理念和风险管理。随着全球经济形势的不断变化和新兴产业的兴起,平衡收益与风险的投资策略显得尤为重要。投资者应持续关注公司业务发展、行业动态以及宏观经济环境的变化,以制定科学合理的投资决策。