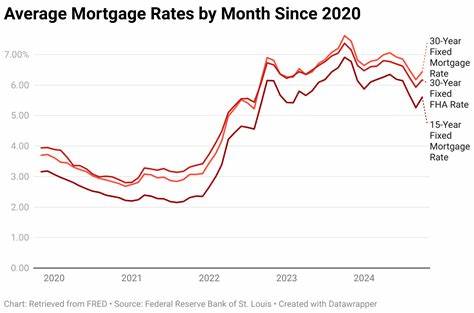

2025年6月25日,美国房贷及再融资利率迎来了一波明显下调,这一变化主要受联邦预算赤字扩大所引发的市场担忧所推动。根据知名房地产数据平台Zillow的最新报告,30年固定利率抵押贷款利率降低至6.62%,较此前下调了5个基点;15年期固定贷款利率下降至5.85%,下调3个基点。这种利率的下降反映了市场对美国债务水平持续走高的警惕,以及投资者逐步寻求更安全资产的倾向。当前,美国的联邦债务水平已经突破了5万亿美元大关,引发金融市场对财政可持续性的疑虑。尽管债务上限的提高为政府短期内现金流问题提供了解决方案,但长期财政平衡面临巨大挑战。投资者对此表现为对国债收益率的压低,10年期国债收益率于是跌至5月初以来的最低点,间接拉低了抵押贷款利率。

与此同时,美联储主席杰罗姆·鲍威尔在国会持续强调“观望”策略,明确表示短期内不太可能降息。这一立场让市场对快速利率调整的预期降温,促使房贷利率在当前水平上保持相对稳定,但在赤字问题的影响下出现下降,形成复杂的利率动态。当前不同类型的抵押贷款产品中,30年固定利率贷款仍保持6.62%的平均水平,20年固定利率下降至6.28%,15年固定利率则进一步降低到5.85%。可调利率抵押贷款(ARM)方面,5/1 ARM和7/1 ARM的利率分别为6.97%和7.08%,略高于固定利率贷款,反映了市场对未来利率可能波动的风险溢价。对于退伍军人贷款(VA贷款),30年和15年固定利率分别为6.21%和5.62%,继续保持较固定利率贷款有一定优势的地位,这体现了政府对特殊群体相对优惠的贷款支持政策。相比之下,再融资利率普遍较购房贷款高出一些,30年再融资固定利率为6.71%,15年再融资固定利率为5.95%。

虽然这反映了再融资市场的风险评估,但对于那些寻求缩短贷款期限或降低月供的贷款人来说,再融资依然是缓解财务压力的重要途径。房贷利率的下降,对购房者和再融资申请人都有一定的利好意义。较低的利率能够减少贷款的月供压力,提高房屋的购买力和可负担性,尤其是在当前住宅市场价格趋稳的背景下,这无疑为潜在买家打开了更多的窗口。同时,政策上联邦财政的宽松措施和美联储的“稳健观望”策略在一定程度上缓解了市场的紧张情绪,维持了利率的小幅波动范围,这种环境对于贷款者而言较为友好。然而,仍需注意的是,赤字高企问题短期内并未得到根本解决,财政风险和未来加税或减少开支的可能性依然存在,可能会对市场信心构成压制。房贷利率的走势很大程度将依赖于未来国债收益率的变化以及美联储货币政策的调整。

购房者在选择贷款时,需要综合考虑贷款期限、利率类型和财政环境。30年固定利率贷款的主要优势在于月供较低且还款金额固定,便于长期预算规划,适合长期持有房产的购房者。但相对较高的利率及利息总支付额使其成本较高。相比之下,15年固定利率贷款利率更低,贷款期限更短,整体利息支出减少,但月供压力明显上升,适合收入稳定且有较强还款能力的借款者。可调利率贷款(ARM)以较低的初始利率吸引借款者,但未来利率不确定性带来的风险较大,适合计划在固定利率期结束前出售或再融资的购房者。在监管和市场多方影响下,未来几个月内房贷利率大概率继续保持相对稳定,或在经济数据和财政动态推动下,出现小幅波动。

通胀率、就业市场状况以及联邦预算赤字的进展将成为左右利率波动的关键变量。通过提升个人信用评分、减少负债率以及选择适合自身财务状况的贷款产品,借款人依然能够在当前市场环境中获得较为理想的贷款条件。综合来看,随着赤字忧虑对债券市场的持续影响,房贷和再融资利率出现下降是一种市场对未来经济不确定性的反应。购房者和贷款者应密切关注宏观经济走势、财政政策变化及美联储货币政策动向,灵活调整贷款方案和时机。现阶段,合理利用利率下行的窗口期,对购房计划和财务优化大有裨益。从长远角度观察,美国房贷市场依旧面临利率逐步回升的风险,借款者需要建立稳健的财务规划,提升风险抵御能力。

选择合适的贷款产品和期限,结合自身的还款能力和未来资产规划,是应对形势变化、抓住市场机遇的关键。未来经济与财政双重挑战交织,市场利率走势仍将波动,但在当前背景下,利率小幅回落为贷款者带来了实际的经济效益,值得关注和把握。