近年来,航空业经历了极为复杂的市场环境和多重挑战,从全球疫情的冲击到地缘政治的不确定性,无不对航空公司产生深远影响。在这样的大环境下,联合航空控股公司(United Airlines Holdings Inc.,股票代码UAL)却表现出令人瞩目的市场韧性和增长潜力,尤其在与美国股市重要指标 - - 标准普尔500指数(S&P 500)的对比中,展现出显著的超额收益。本文将详细探讨联合航空股票的表现,分析其成因,并展望未来发展趋势,为投资者提供深入的市场洞察。联合航空作为美国领先的航空公司之一,市值达到342亿美元,已稳居大型股行列。其庞大的市场规模不仅反映出公司的运营实力,也彰显了其在全球航空业中的重要地位。作为业务多元化的航空巨头,联合航空不仅经营客运和货运航线,还涵盖餐饮服务、地面操作、飞行培训以及维护保养等多个领域。

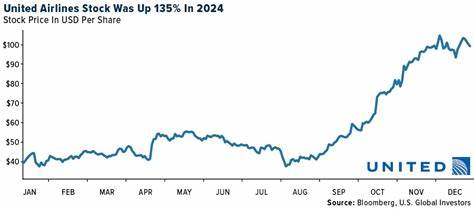

这种业务多元性的布局,不仅增强了公司的抗风险能力,也为其开辟了多个收入来源,有效缓冲了市场波动。联合航空依托于其庞大的航线网络和战略性枢纽,如芝加哥奥黑尔国际机场等,实现了全球范围内高效的航班运营。公司实行的"轮辐式"系统极大提高了航班的连通性和运作效率,尤其在国际长途和高流量航线方面展现出强劲竞争力。此外,联合航空的忠诚度计划"MileagePlus"极具吸引力,不仅增强了客户粘性,也带来了可观的额外收入。通过与其他航空公司和旅行服务商的合作,MileagePlus计划持续扩大其生态系统,为公司创造稳定的现金流。回顾过去三个月的表现,联合航空股票上涨了41.8%,远超同期标准普尔500指数的10.9%涨幅。

这一表现尤为显著,因为它出现在航空行业整体仍处于复苏阶段的背景下,显示了市场对联合航空前景的强烈信心。放眼更长周期,自年初以来,联合航空的股价上涨了8.5%,虽略低于标准普尔500指数12.8%的整体涨幅,但不可忽视的是,在过去52周内,联合航空的表现几乎翻倍,增长率达99%,远远超过标普500指数同期18%的回报。这表明,投资者对其长期价值的认可逐渐强化。同时,联合航空自5月以来持续在50日和200日移动平均线以上交易,展现出稳定的上升趋势和市场支撑。其股价虽偶有波动,但整体保持健康态势,显示出投资者对其未来业绩的乐观预期。推动联合航空股价强势上涨的一个关键因素是今年7月起的需求明显回升。

旅游业恢复带来了强劲的预订增长,短短几个月间的需求加速显著改善了公司的营运环境。8月中旬,行业进一步供给调整,也为联合航空的盈利能力带来积极影响。市场普遍预期,随着2025年下半年地缘政治及宏观经济不确定性减少,航空旅行需求将更趋稳健。联合航空的高级舱位销售和忠诚客户计划收入也展现出强劲增长动力,为未来业绩提供了坚实基础。在2025年第二季度财报发布后,联合航空股价曾短暂上涨超过2%。财报显示,公司的每股调整后收益达到3.87美元,稍微高于市场预期,而总收入为152亿美元,略低于分析师的154亿美元预测。

尽管收入未达预期,盈利能力的提升仍令市场感到鼓舞,体现了公司的成本控制和运营效率。比较行业竞争格局,联合航空的主要竞争对手之一达美航空(Delta Air Lines,象征为DAL)则表现相对逊色,年度以来股价下跌1.7%,而过去一年涨幅为26.8%。这在一定程度上彰显了联合航空在市场结构调整及策略执行上的优势。投资者应留意的是,航空行业固有的周期性风险与外部不确定性仍不可忽视。燃油价格波动、监管政策变化及宏观经济走势均可能影响联合航空的运营成本及盈利状况。不过,公司通过不断优化航线布局、提升客户体验,以及加大数字化转型投入,正在积极应对这些挑战。

未来,联合航空若能持续提升服务质量和运营效率,深化忠诚度计划价值,或将进一步巩固其市场领先地位。此外,全球旅游业的持续复苏和商务活动的回暖也将为联合航空带来更多发展机遇。综合来看,联合航空股票在近期的优异表现,既反映出其内部管理和业务策略的成功,也得益于整体宏观经济环境的改善和航空出行需求的强劲恢复。对于寻求航空业投资机会的投资者而言,联合航空不仅是一个关注焦点,也是一只具备成长潜力和抗风险能力的值得考虑的优质资产。随着2025年下半年市场环境进一步明朗,联合航空有望继续其领先态势,为股东带来持续回报。 。