近年来,全球油价经历了剧烈波动,尤其是在国际市场供需关系发生深刻变化后,油价普遍呈现下降趋势。按理说,油价低迷应当促使许多国家的石油生产企业减少产量,以降低经营风险和避免亏损。然而,中国的石油产量却出现了令人瞩目的逆势增长,成为全球能源领域一道独特的风景线。探究其背后原因,既是理解中国能源战略的关键,也有助于把握全球石油行业未来的发展走势。 中国作为世界上最大的能源消费国之一,自20世纪六十年代开始开发石油资源,逐步建设起相对完善的国内石油工业体系。尽管经济快速发展推动了能源需求激增,但直到上世纪九十年代中期,中国也曾短暂实现过能源自给有余。

然而,随着经济规模和居民生活水平的提升,国内消费增长远超生产能力,自1994年以来,中国成为了全球最大原油进口国。2024年,中国日均原油消费量已超过1600万桶,而国内产量约为500万桶,进口依赖高度集中在海外市场。 面对国内外复杂多变的能源形势,中国政府采取了多项战略措施,积极推动油气资源的勘探与开发,意图保障国家能源安全。近年来,虽然国际油价一度跌至历史低点,但中国石油产量并未随之下调,反而保持稳定增长,这一"反经济规律"现象主要缘于政府出台的多重激励政策和战略导向。 首先,国家能源安全战略的紧迫性决定了中国必须提升自给能力。能源供应多依赖进口带来的地缘政治和国际市场价格波动风险,不利于经济持续稳定发展。

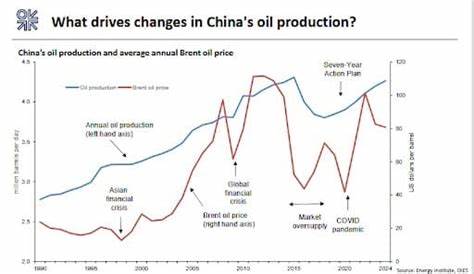

为了应对潜在的全球供应链中断和外部风险,中国政府自2019年启动了"七年行动计划",加大对油气资源勘探、开发和基础设施建设的支持力度。通过财政减税、技术支持和政策优惠,激励企业扩大产能,推动边远和非常规油气资源开发。 其次,国有石油企业在中国能源产业中占据主导地位,产量占比高达85%。这些大型国企不仅承担着经济效益的任务,更肩负着国家战略目标的执行。不同于完全市场驱动的私营企业,国有企业有政府的强力支持和政策引导,能够保持结构性投资和产量增长,即使在油价低迷阶段也不会大幅减少产能。国家还通过财政补贴和税收优惠,降低企业运营成本,保障生产积极性。

此外,近年来中国不断修订资源税法,降低油气开采相关税费,特别是对重油资源实行高达40%的税率减免,有效缓解了生产压力。同时,对进口油田设备的关税和增值税减免政策,也提升了国产设备无法满足的领域技术装备的供应效率,提升了生产能力和技术水平。这些措施形成了多重促进效应,确保石油生产在价格波动下仍能保持活力。 从市场需求角度看,尽管全球能源结构逐渐向绿色低碳转型,但中国经济依旧深度依赖石油能源,工业、交通及化工领域对石油的需求仍保持强劲。为了满足庞大的市场需求,保障能源稳定供给,国内石油产量增长被视为关键环节,尤其是在国际贸易摩擦和地缘政治紧张的背景下,自主供应能力显得尤为重要。 中国的石油产量增长也反映了其战略转型的深化。

过去十年里,虽然中国加大了页岩气等天然气资源的开发力度,但自2019年开始,受到国际贸易环境改变和能源安全压力的影响,国家领导层明确提出要同步提升油气资源整体产量,尤其是油气勘探开发能力。通过科技创新和产能升级,不断开拓新油田和提高老油田采收率,有效抵御油价下行带来的不利影响。 另一重要因素是,疫情期间全球能源需求一度锐减,油价一度跌破成本线。然而,中国抓住了这段时间的机会,通过政策扶持和技术投入,逆势扩展国产油气的勘探和生产作业。疫情反而成为推动国内能源供应体系强化的催化剂,巩固了中国在全球能源市场的竞争力。 长期来看,中国油气产业结构正在逐渐演变,政府鼓励更加多样化的能源供应组合,但短期内石油仍是经济发展的核心能源保障。

为了减少对外依赖和油价波动的影响,建设国家战略石油储备库成为重要举措之一。这不仅可以缓冲国际市场的波动,也为企业稳定生产提供了政策背景和资金保障。 总结来看,中国石油产量逆势增长的根本原因,归结于国家对能源安全的高度重视,以及政府主导的产业政策体系在面对国际油价低迷时的强力支撑。国有企业的政策依赖性、税费优惠、技术引进等措施综合作用,形成了与市场经济表现有所不同的独特生产动力。此外,经济快速发展和巨大的国内消费市场,促使生产持续扩大以满足需求。未来,随着中国继续推进能源结构调整和绿色低碳转型,油气产量的增长节奏或将进入新的平衡期,但能源安全保障仍将是政策的核心指向。

对全球能源市场而言,中国这一趋势意涵深远。它不仅表明中国能源自主供应的战略决心,还显示出在国际油价波动中某些大国能够通过政策调节实现稳定生产。投资者和政策制定者需深刻理解这一机制,以便更准确地预测未来油气市场供需格局及地缘政治影响。中国石油产业的持续成长,也为相关产业链带来机遇,推动技术创新和绿色发展成为未来能源行业关注重点。 。