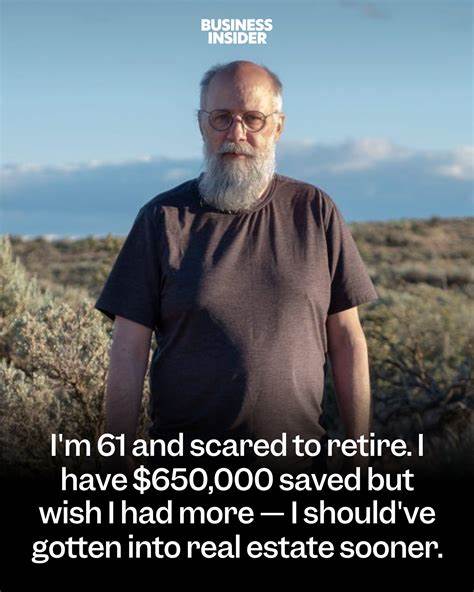

当你已经61岁,手头有约65万美元的储蓄,却对退休感到害怕,这是许多人都会经历的真实情绪。恐惧来源多样:害怕钱不够用、害怕医疗费用失控、害怕生活失去重心、或后悔没有更早投入房地产等。把这些情绪拆解成可以解决的具体问题,是把焦虑变成行动的第一步。下面把你的情况和可行路径逐项拆开说明,帮助你建立更有把握的退休蓝图。 先明确现实:65万美元的储蓄是重要资产,但是否足够取决于你的生活成本、债务情况、健康支出预期、其他收入来源(如养老金或社保)以及你愿意承担的风险程度。一个常被引用的经验法则是"4%规则",即每年从投资组合中提取约4%用于生活开支。

按这一规则,65万美元大概可支持约2.6万美元的年支出,再加上社保或兼职收入、租金收入等,整体可观性会更好。但要注意,4%规则并非适用于每个人,通胀、市场波动以及个人寿命都会影响可持续性。 把资产和收入结构量化。首先列出所有可用的现金、退休账户余额、应税投资账户、房地产净值和任何预期的退休金或社保。你提到拥有约10万美元的房产净值,以及一笔继承的70,000美元,这些都应计入总资产。接着估算未来每年的必要生活开支(必须开支,如住房、食品、医疗、保险)和可选开支(旅行、娱乐、礼物)。

把必要开支作为优先保障的目标。通过这种方式,你能清楚看到现有储蓄与理想支出之间的缺口。 社保领取策略至关重要。对于61岁的你,社保可在62岁开始领取,但通常推迟到70岁领取可显著提高每月福利金额。如果你的健康良好且预期寿命较长,延迟领取社保可以增加终生收入。但如果你需要尽早补充收入支出,选择部分工作或领取社保也可能是合理的权衡。

模拟不同领取年龄对终身现金流的影响,帮助决定最优时点。 房产与房地产投资的选择。你提到后悔没有更早进入房地产市场,但现在仍有方式从房地产中获益。若你持有的房产能产生稳定租金并且管理风险可控,保留出租可能是可靠的被动收入来源。但房东工作与维护责任也要考虑,尤其在退休后是否愿意或能够处理这些事务。若不想直接做房东,另一个选择是投资REITs或房地产众筹平台,这类产品能带来房地产收益同时减少管理负担。

卖掉某些房产并把净收益再配置于多元化投资,也可能降低风险并提高流动性。 考虑居住成本与地理迁移的影响。搬到生活成本较低或税收更友好的州,可以显著减少每年的开销。你已经提到在不同州工作与居住的经历,评估是否有合适的地方能在保持生活质量的同时减少负担。若你愿意缩小居住面积或卖掉第二套物业并搬到更小的房子,释放的现金可以补充退休账户或作为紧急基金。 投资组合与取款顺序的策略需要调整为更保守但仍有成长性。

接近或已进入退休阶段,一般建议把资产分配调整为既能抵御短期市场下跌又可捕捉长期回报的组合。常见做法是把部分资金保留为短期现金或高流动性资产以支付未来三到五年的生活成本,减少"序列化回报风险"。其余资金可维持在一篮子股票与债券中,随着年龄增长逐步提升债券比重。通胀保值工具如TIPS或短期通胀连动债券,以及分散化的全球股票配置,也能帮助长期购买力保持。 税务与提款顺序优化。退休时如何从应税账户、税优型退休账户(如传统个人退休账户)与已缴税账户(如Roth)提款,会影响税负与长期财富。

若你预计当前税率较低,可以考虑逐步进行Roth转换以将来减少强制性提款带来的税务压力。税务规划往往需要结合个人细节,因此与税务顾问或理财师讨论具体转换时机和金额是明智的。 医疗与长期护理是退休支出中最不可预测的一部分。尽早了解在你居住地的医疗保险覆盖情况、Medicare入门时间以及是否需要补充医疗保险(Medigap)或选择Part D药物计划,会避免未来因漏报 enroll 而产生的大额费用。长期护理保险可以在较年轻时保费较低时购买,但到61岁购买保费会比更早买贵。评估家庭健康史、财务承受能力以及自付风险承受度,决定是否购买长期护理保险或使用自筹方式。

兼职工作或"渐进式退休"能显著缓解财政压力并平衡心理落差。你当前有兼职工作与教学经验,继续或适度增加兼职收入不仅补充现金流,也能帮助你逐步适应退休生活、维持社会关系与职业身份。如果精神上更愿意转换角色,选择顾问、短期教学或志愿工作都能带来收入与满足感。 心理与身份转换的准备同样重要。工作不仅是收入来源,还是社交与成就感的来源。提前规划退休后的日常和目标,培养兴趣、建立社交圈、参与社区或志愿活动,能减少退休后的孤独感与空虚。

设定小目标,从半退休到完全退休的过渡通常更容易适应,也能给你时间测试生活方式变化对预算的影响。 风险管理与紧急预案不可忽视。把3到12个月的生活费用作为紧急现金储备,能在市场低迷或突发医疗事件时避免被迫在低点出售投资。为已拥有的房产购买合适的房主保险与责任险,检视遗产规划文件如遗嘱、医疗委托和财务代理人委任,确保在突发情况下家人知道你的意愿并能迅速执行。 关于"早该更早做房地产"的心理。投资总有时机回顾的倾向,但最重要的是接受当下并用现有资源制定可行计划。

你已经通过几次房产交易获得了实战经验和净利润,这些经验比后悔更有价值。把这些经验转化为未来的策略,例如更稳健地选择出租物业、使用第三方管理公司或者分散到房地产基金,都可以在降低风险的同时保持房产作为收入来源的价值。 小额但稳健的房地产敞口也值得考虑。对于不想承担单个房产管理责任的人,REITs、上市房地产公司或基金能提供房地产收益且流动性更高。房地产众筹平台也允许以较低门槛参与大型项目,但需谨慎选择平台与了解项目风险。 如果你考虑卖房或变现部分资产,先做全面成本效益分析。

卖房可能触发税务成本、交易费与情感成本。把变现后的资金如何再投资(比如补充退休账户、建立债券梯形或购入年金)规划好,避免卖出后资金闲置或再投资风险过高。 年金与保障性收入的角色。年金能把一部分资本转换为终身收入,减少长寿风险。如果你对可持续收入高度重视,考虑把一小部分储蓄用于购买即付或延期年金,以换取稳定收入。要注意年金产品多样且费用与条款复杂,选择前务必与独立金融顾问讨论并阅读合同细则。

行动步骤的建议。先用情景模拟估算不同支出与收入组合下的可持续性,集中在必要支出上确保安全线。建立短期现金储备以覆盖未来三到五年开支,调整投资组合以降低短期下跌风险,评估社保领取时点与是否继续兼职补贴收入,审视房产是保留出租、卖掉变现还是转为更轻管理的房地产投资工具。并且尽快整理税务与医疗文件、设定遗产与医疗授权文件。 最后,寻求专业与同伴支持很关键。与受监管的理财师或注册财务规划师(CFP)合作,可以把你的资产、预期寿命、风险承受度和税务情形整合成具体的提款与投资计划。

参加退休规划座谈会或与同龄群体交流,也能帮助你发现可行的点子并减少孤独感。 退休可能带来不确定,但也是重新定义生活的机会。你已经积累了价值不菲的储蓄、房产经验和职业技能。把恐惧拆解成可以解决的问题,逐项处理,你会发现比想象中有更多可行路径。现实中常见的组合是把现有储蓄与社保、部分兼职收入和可能的房产出租收益组合起来,通过谨慎的取款策略和保险安排,达成本稳心安的退休生活。现在开始一项明确的计划、做几个情景测试,并寻求专业协助,你会更有底气迈出下一步。

祝你在规划与行动中找到既稳健又能带来安心的退休生活模式。 。