在2025年9月16日,随着美国经济环境逐步变化和美联储可能即将宣布的利率调整,HELOC利率成为房主和潜在借款人密切关注的焦点。当前,全美HELOC利率平均低于9%,具体来说,大型金融机构如美国银行(Bank of America)报价的10年期可提款HELOC平均年利率为8.72%。此外,多数地区享有六个月的优惠期,初始年利率约为6.49%。这一利率水平使得住房净值贷款成为应对资金需求的可行工具。 房屋净值信用额度(HELOC)是基于房屋的市场价值减去未偿还抵押贷款余额所形成的净值额度,房主可以在此额度范围内按需提取资金,实现灵活还款。相比传统的第二抵押贷款,HELOC通常更具弹性,且利率多半为浮动率,受基准利率如美国最常用的"优先利率"(Prime Rate)影响较大。

当前优先利率为7.50%,这意味着HELOC的利率基准已处于相对较高水平。 影响HELOC利率的因素多种多样,其中最关键的是美联储的货币政策决策。美联储通过调控短期利率,间接影响房贷市场利率走势。2025年初至今,几次加息使房贷利率攀升,但随着经济增长放缓及通胀预期趋稳,市场普遍预期美联储即将下调利率,这无疑将缓解房贷成本压力,HELOC利率也有望随之回落。 在当前高通胀环境下,许多房主仍然持有较低利率的首次抵押贷款,通常利率在3%至6%之间,这使得他们不愿出售房产或重新融资。在这种情况下,HELOC成为实现资金需求的理想选择,既不影响已有低息房贷,又能灵活动用房屋资产。

需要注意的是,HELOC的利率结构通常包括一个初期固定利率期,市场上常见的优惠期为6个月到12个月,初始利率较为吸引。但优惠期结束后,利率将根据基准利率加上贷款机构设定的利润率(点差)进行调整,通常会显著提高借款成本。因此,申请HELOC时,借款人应充分了解后续利率调整机制和潜在风险。 除了利率本身,申请HELOC时还应关注贷款额度、费用结构及还款条款。优质的HELOC产品往往免收高额申请费和年费,且提供灵活的提款与还款选项。部分机构还提供固定利率转换选项,方便借款人在利率预期上升时锁定成本。

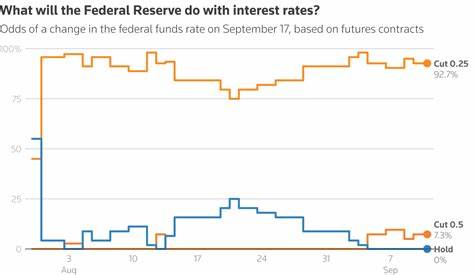

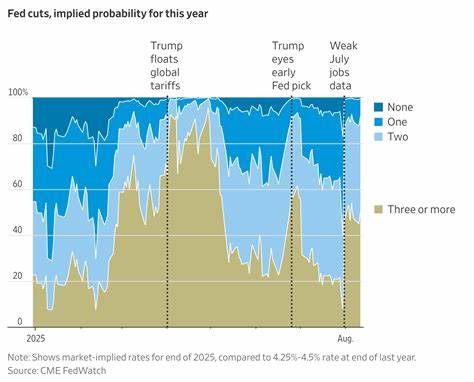

美联储利率走势是决定HELOC市场未来趋势的关键变量。2025年9月的市场普遍预期美联储将在9月17日的货币政策会议上宣布降息,这将对房贷市场带来积极信号。降息后,HELOC的利率将可能出现一定幅度的下调,缓解贷款负担,为更多需要资金的房主带来利好。然而,利率虽有回落趋势,但仍需注意,整体水平依然较历史低位为高,且借款人信用状况、贷款额度等因素均会影响最终报价。 对房主而言,利用HELOC进行资金安排既能满足短期资金需求,如房屋翻修、医疗支出或教育经费,也可作为资金灵活周转的利器。HELOC允许借款人按照实际需求提款,并仅对已用金额支付利息,这相较于一次性发放的第二抵押贷款更具资金利用效率。

目前,一些信用合作社和地方银行提供的HELOC优惠利率可低于8%,部分甚至在优惠期内低至6.49%,但后续变动风险不容忽视。借款人应仔细比较不同金融机构的利率和收费情况,避免因隐藏费用或不利条款导致额外负担。 对于计划申请HELOC的消费者,建议事先评估自身信用评分、房屋净值比例以及未来财务规划。高信用评分和较低负债比率有助于争取更优利率和贷款条件。与此同时,保持合理贷款额度,避免 over-leverage,降低财务压力。 未来一段时间,随着美联储货币政策逐步调整以及经济数据的发布,HELOC市场或将迎来更多利率变动。

借款人需密切关注官方消息和金融市场动态,抓住适合自己的时机锁定合理利率。整体来看,对于拥有稳定还款能力和充足房屋净值的房主,积极利用HELOC优化财务结构,是提升资产流动性和应对突发财务需求的重要手段。 总结而言,2025年9月16日HELOC利率虽仍处于相对高点,但随着预期美联储降息临近,未来利率或将逐步回落,带动HELOC产品更具吸引力。合理利用优惠期内的较低利率,结合灵活提款和还款的特点,HELOC依旧是房主实现资金灵活运用的有效工具。不过,需警惕利率调整期可能带来的成本上升风险,谨慎规划借款周期,确保财务安全。关注市场和政策变化,掌握最新信息,将助力您作出最合适的贷款决策。

。