在现代社会,许多人不愿意因年龄而停止工作,尤其是在身体和精神状况良好的情况下,更希望继续发挥自身价值。最近,一位69岁的美国男子成为社交媒体关注的焦点,他仍然在医院全职工作并且担任关键岗位,深受雇主和同事的尊敬。该男子已经达到了领取社会保障退休金的资格,但尚未开始申请。那么,面临这样的状况,他是应该马上领取社会保障金,还是继续等待以获取更高的收益呢?这种情况对于许多依然工作但已达到领取资格的长者来说,是一个非常现实的考量。 了解他的情况前,首先需要清楚美国社会保障体系中关于“全额退休年龄”的相关规定。对1956年出生的人而言,全额退休年龄为66岁又4个月。

达到这一年龄后,领取社会保障金不再受到工作收入的限制,也不会因为工作的收入而减少福利金额。换言之,该男子自2022年5月起就已经达到了全额退休年龄,并正式有资格在任何时候申请全额的退休金,同时还可以继续全职工作而不会影响其社保收益。 继续工作带来的影响是双重的。一方面,他能够保持经济独立,继续缴纳社会保障税,可能使其未来的社保金额得到提升。社保福利的计算基于35年最高收入记录,因此,如果近年的工作收入高于之前的某些年份,社保总额可能会有所增加。另一方面,继续工作也为其带来生活的充实感和精神满足,特别是在其工作岗位有着独特专业技能且被机构高度依赖的情况下。

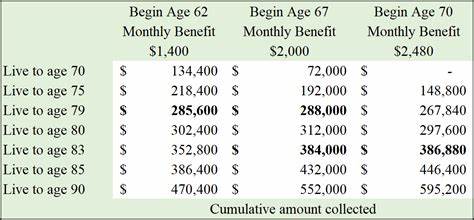

但是,如果他选择立即开始领取社保金,会获得怎样的影响?由于已经超过全额退休年龄,他的社会保障福利不会因为继续工作而减少。从目前的标准来看,他申请后的福利将是他全额退休金的100%。即使他现在开始领取,也不会因为收入而面临削减,这使得申请社保金变得相对灵活与便捷。此外,开始领取社保金后,对其配偶而言,在未来有可能获得的配偶或遗属福利方面也是有保障的。 另一方面,等待申领社保金直到70岁,能够获得约每年8%的延迟退休加成,这意味着在70岁时,他的月度社保金大约比全额退休年龄时高出24%。这笔增加的福利将伴随他余生,为长期收入提供更加稳定和充裕的资金支持。

对有健康良好预期的人来说,推迟申领能够最大化收益。此举不仅对本人有益,对其配偶的遗属福利同样影响重大。如果他配偶未来需要依赖其社保福利,较高的基础金额将直接转化为更高的受益。 然而,是否继续等待申请社保金,也需要考虑实际生活和财务情况。对于依然热爱工作且没有收入压力的人,推迟申领无疑是聪明的选择,能够最大化未来收益。而如果现阶段需要补充收入或者希望享受退休金带来的经济自由,立即申请则是合理之举。

同时,考虑健康状况和预期寿命也是非常关键的因素。如果健康状况良好,期望长期生活,则延迟申领更为划算;反之,如果存在健康隐忧,或者希望及早享受养老金,那么申请社保金较早开始领取便显得合理。 此外,有一个因素值得注意,那就是在达到全额退休年龄前,如果申领社保金,收入将会影响福利,超过限定收入上限时,领取金额会被扣减。但在全额退休年龄及以后,收入不再影响福利数额,且个人仍然要继续缴纳社保税,这对其未来的社保福利可能起到积极作用。从这一角度看,即使继续工作,未来领取的社保金额也有可能因为高收入导致的重新计算而有所上升。 结合实际情况来看,这位69岁的男子完全可以在继续享受工作的同时开始领取社保金,不影响他的月度收益和工作状态。

倘若他更重视未来增值和更高退休所得,则可以再坚持一段时间,等待至70岁申请,获得约25%左右的增益。此举不仅对自己有利,对配偶的社保安排也是极好的保障措施。 社会保障体系的灵活性为不同需求的退休人员提供了多样化的选择,每个人都能根据自身的经济状况、健康条件以及生活规划做出最优判断。对于那些喜爱工作、身体健康且无立即领取压力的人,建议权衡利弊后延迟申领,以求未来获得最大利益。对于希望马上得到经济支持或享受退休生活的人,及时申领社保金则是恰当之举。 总之,在69岁依然在职且符合领取退休金资格的情况下,选择继续等待申领还是立即申请,应综合考虑个人的职业热情、健康状况、财务需求及未来规划。

多角度分析和合理规划,不仅能够让退休生活更舒适,同时也能确保社保福利最大化。对于许多晚年仍选择积极工作的长者而言,社保政策的弹性无疑提供了极大支持和保障。