达美航空公司(Delta Air Lines, Inc.)作为美国四大主要航空公司之一,长期占据超过60%的国内航空市场份额。总部位于亚特兰大的达美航空,凭借其庞大的机队规模和多元化的运营业务,成为全球航空运输行业中不可忽视的领先企业。公司运营涵盖乘客运输和货运两大板块,拥有大约1292架飞机,支持其国内及国际航线覆盖的广泛布局。随着全球经济逐步复苏及航空旅行需求的回暖,达美航空的市场表现引发了华尔街分析师的高度关注与积极评价。 2024年至今,达美航空的股票表现整体呈现出强劲上涨趋势,过去52周内累计涨幅约为23.6%,明显超过标准普尔500指数同期18%的增长,显示出其股票的超额收益能力。然而需要注意的是,在2025年年初以来,达美航空股价出现了一定程度的调整,年初至今跌幅约为11.7%,在大盘指数上涨9.1%的背景下显得略显低迷。

这种波动反映了市场对航空业当前挑战与未来发展预期的复杂情绪。 近期,达美航空公布了2025年第二季度业绩数据,表现超出市场预期。公司调整后的每股收益(EPS)达到2.10美元,总收入达167亿美元。尽管在乘客收入保持高度稳定的同时,国内单位收入出现了5%的下降,但管理层对全年业绩给予了乐观的盈利指导,预计每股收益将在5.25至6.25美元之间,同时第三季度每股收益预计为1.25至1.75美元,均超出市场共识的高端预期。管理层强调需求持续稳定,行业通过调控运力支持运价,带动了高端服务及联名信用卡消费增长,这些积极因素均为股票注入了信心。 分析师们普遍认可达美航空的价值潜力。

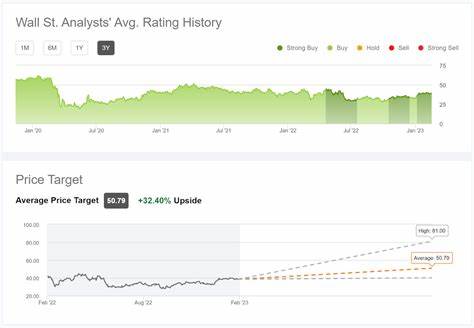

目前有21家机构覆盖该股票,其中19家给予“强烈买入”评级,两家持“持有”意见,这反映出市场整体对该公司未来增长的期待和信心。例如,Susquehanna的分析师Christopher Stathoulopoulos最近将达美航空的目标价提升至65美元,并维持“积极”评级,指出消费和商务客群需求稳定,国内运输运力放缓带来的收益率上升机会以及温和通胀风险均为其看涨依据。 值得注意的是,尽管当前股价略低于市场平均目标价约67.94美元,但最高目标价达到了90美元,预示着从当前价格水平出发,存在超过六成的潜在回报空间。投资者且需关注公司近几个季度的盈利惊喜情况——公司在过去四个季度中,有三次业绩超过市场预期,一次未达标,显示出一定波动性但整体表现优异。 市场环境方面,全球航空业正经历结构性变革。随着疫情影响逐渐消退,旅行需求强劲反弹,国际及商务旅行恢复显著推动航空客运增长。

同时,燃油成本、劳动力短缺及供应链中断等仍旧是行业面临的关键挑战。达美航空通过运营效率提升、成本控制及客户忠诚度强化,积极应对这些压力,以保持竞争优势。此外,达美还大力投资于绿色航空技术和可持续发展,符合全球环保趋势,提升企业社会责任形象。 从财务指标角度看,公司资产负债结构稳健,现金流充裕,为其持续扩张和创新提供了资金保障。其次,达美航空在高端市场如优质舱位及联名信用卡业务上的强劲表现,成为其收入增长的重要增长点。更进一步,公司在国际市场的布局丰富,尤其在北美、欧洲及亚太地区拥有广泛网络,未来跨区域业务的增长将带来更多发展机会。

然而,投资者需警惕潜在风险。包括宏观经济波动带来的旅行需求不确定性,油价和外汇波动对成本的影响,以及全球地缘政治紧张可能扰乱航空交易秩序。此外,航空安全监管标准的日益严格,也要求公司加大合规投入,影响短期利润。 综合来看,华尔街分析师对达美航空股票持积极态度,基于其稳健的财务表现、行业领先地位和市场增长潜力,给予了强烈买入评级,并看好未来股价有显著上涨空间。对于长期投资者而言,达美航空不仅代表着航空运输行业的优质标杆,也是投资组合中平衡风险与收益的重要资产。展望未来,随着宏观经济环境的逐步稳定及航空市场的持续复苏,达美航空有望继续释放价值,推动股东回报迈上新台阶。

投资者在做出决策时,还应结合自身风险承受能力及市场动态,密切关注行业政策变化、公司季度财报更新及竞争环境发展,科学制定投资策略。总的来说,达美航空凭借其丰富的市场资源、有效的经营策略和良好的行业口碑,依然是航空板块中备受看好的蓝筹股之一,值得投资者给予关注和研究。