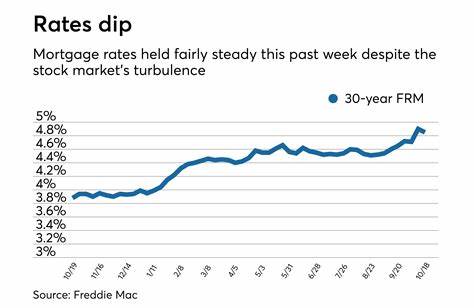

近年来,随着全球经济的不断波动以及国内外多重不确定性的影响,房贷利率成为众多购房者和投资者关注的焦点。自2022年以来,美国30年期固定房贷利率一直保持在较高水平,接近7%左右,令许多潜在购房者和贷款再融资者踌躇不前。如今,市场逐渐将目光从过去的3%左右转向了5%的心理关口,许多人开始期待利率能够回落到这一水平。那么,究竟什么时候房贷利率能够降至5%左右?未来的走势会如何发展? 要理解房贷利率的变化,首先需要从更广泛的经济背景和货币政策入手。房贷利率虽受多种因素共同影响,但其中联邦基金利率(Fed Funds Rate)和长期国债收益率被认为是最为关键的两大驱动因素。自美联储为抑制通胀不断加息以来,短期利率被提升,而这直接推高了银行贷款利率,包括房贷利率。

同时,长期国债的收益率趋于上升,反映了市场预期未来经济增长和通胀压力仍然存在,进一步加大了贷款成本。 部分专家和经济学家提出,只有当通胀率逐渐回落至接近美联储2%的目标,联邦基金利率才能逐步回落,从而带动长期利率及房贷利率同步下滑。Realtor.com的首席经济学家丹妮尔·黑尔(Danielle Hale)指出,随着时间推移,通胀回归到合理水平,联邦基金利率或许能降至2.5%左右,长期国债收益率可能回落至4%左右,进而推动房贷利率降至5.5%至6%的区间。假如此过程顺利,这将为购房者带来一定的利好。 不过,目前美联储对于降息的态度依旧谨慎,预计最早也要到今年秋季或9月以后才有可能开始降息。这意味着5%的房贷利率短时间内难以实现显著下降。

除非发生经济衰退等重大逆转,否则利率大幅回落的可能性并不大。经济衰退在逻辑上可以促使美联储更积极地降息,刺激经济回暖,从而带来房贷利率快速下行,甚至可能跌破5.5%。不过,经济衰退带来的就业和收入不确定性,也会对购房需求构成抑制,购房者需综合考虑这一点。 值得一提的是,房贷利率变化与联邦基金利率并非严格同步。例如去年9月至今年1月间,美联储累计降息一整个百分点,房贷利率反而出现上涨,这说明市场对经济前景和风险的评估同样在左右房贷成本。 从历史视角来看,5%区间的房贷利率曾经非常普遍。

比如2003年夏季,30年期平均利率短暂滑入5%以下的区间,随后连续数年保持在较低水平,直至2008年金融危机之后更长时间内利率维持5%以下,直到2022年才逐渐回升到当前水平。这一阶段被视为房贷利率的低利率时代。然而,那些异常低利率水平主要得益于极端的经济环境和政策刺激,如疫情大流行及其带来的经济衰退,未来要重现类似水平需要同样罕见的条件。 至于购房者是否应该等待利率下跌至5%,许多专家建议,“先可承受则先买”,不要过度依赖利率波动进行博弈。房贷利率并非终身固定,购房者可以在利率下降时选择再融资以降低负担。同时,等待期间房价可能上涨,也会带来额外的购房成本。

合理评估自身经济状况和购房需求,结合市场变化及利率走势,才能做出最佳决策。 未来,随着经济逐步适应当前的高利率环境,通胀预期稳定下来,贷款利率包括房贷利率有望缓慢下降。与此同时,假如出现经济衰退,降息预期加强,利率能够快速下降至5%甚至以下水平也有可能。然而,这样的机会通常是有限且短暂的,购房者要保持警觉并做好资金准备,以便抓住时机。 对于房地产市场而言,5%的房贷利率将影响买卖双方的参与度。一方面,利率回落会鼓励更多买家进入市场,推动需求回升。

另一方面,卖方也可能愿意出售房产,趁机以合理利率换购新房,使得房源供应增多,缓解部分竞争压力。这种双向激活可能使市场更加平衡,竞争强度不会如低利率极端环境时那么激烈。 准备迎接5%房贷利率时代,购房者应提前做好资金规划,储备充足的首付款和过户费用。信用记录和整体财务状况同样关键,保持良好的信用分数有助于获得更优贷款条件。明确购房预算范围及目标区域,将购房准备流程提前展开,包括贷款预审,有助于在利率下行窗口出现时迅速出手,实现购房目标。 综上所述,房贷利率回落至5%虽然是可期的中期趋势,但受制于通胀水平、联邦基金利率政策、以及经济状况等多因素,短期内未必能实现显著下跌。

购房者应以理性态度应对利率变动,结合自身经济能力和市场信息,抓住合适时机。未来几年,伴随美联储货币政策调整和宏观经济变化,房贷利率将逐步向更合理的水平回归,为房地产市场带来新的机遇和挑战。