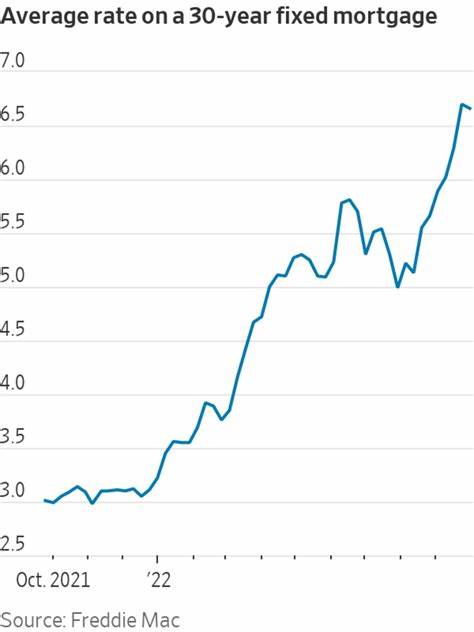

2025年下半年,抵押贷款利率出现了明显的下降趋势,引发了广大购房者的关注。年初时,30年固定利率平均达到7.04%,而到了九月份,这一数字已下滑至6.35%。据ABC新闻报道,9月的一周内,利率从6.5%降至6.35%,成为2025年内最大单周降幅。这样显著的降息,是否意味着现在正是进入房地产市场的最佳时机?这一问题迫切需要购房者和投资者理性分析和判断。利率下降的原因复杂多样,主要与美国当前经济状况及美国联邦储备系统(Fed)的货币政策调整密切相关。尽管今年夏季美国就业数据出现增长放缓,就业市场的疲软为经济增长按下了"暂停键",从而促使美联储采取降低基准利率的举措以刺激经济发展。

基准利率的下降会降低商业银行的借贷成本,间接影响抵押贷款的利率水平。知名贷款机构Rocket Mortgage指出,抵押贷款利率每降低一个百分点,购房者每年可以节省数千甚至数万美元的贷款成本。这对于首次购房者和希望减轻财务压力的家庭来说,无疑是极大的利好消息。然而,单纯依靠看到的利率下降趋势来决定是否购房,未免过于草率。首先,美联储主席杰罗姆·鲍威尔已明确表示,2025年内可能还会有更多的利率调整空间,甚至不排除继续降息的可能。尽管如此,利率走势并非总是与基准利率同步,实际的抵押贷款利率还受其他经济因素如通胀水平、市场预期及金融机构风险偏好的影响。

经济学家Lisa Sturtevant警告称,尽管美联储可能宣布利率调降,但通货膨胀在8月份出现回升,如果9月的通胀报告显示物价持续上涨,抵押贷款利率反而可能面临反弹压力。通胀加剧意味着借贷成本的上升,银行对贷款的风险评估趋严,导致贷款的定价难以再持续降低。因此,购房者在观望过程中,既不能盲目跟风,也不能过分消极以致错失时机。市场总是在变化,购房决策应基于对自己经济承受能力和生活需求的充分考量。除此之外,当前房地产市场本身的变化趋势也是购房者必须重点关注的方面。受利率影响不单体现在月供压力上,更直接影响到房价走势。

需求端受利率调整影响较大,当贷款成本降低时,更多买家愿意进入市场,可能抬升房价,而如果预期利率还会下降,部分买家出于等待心理,可能导致市场活跃度短暂下降,进而使房价出现调整。结合近期二手房及新建房屋的销量和价格走势显示,部分地区受益于利率下降,房屋销售有所回暖,而另一些地区仍受经济环境和供应限制影响,市场表现平平。因此,衡量购房时机,除了关注贷款利率自身,更要结合所在地区房价水平、供应情况以及未来经济预测等多维因素。虽然利率下降意味着贷款成本降低,但购房除了首付及贷款利息,还有税费、维护费用及家庭经济状况等多方面考量。购房者应确保拥有稳定收入及应对利率变化的储备资金,避免因利率反弹或经济波动导致财务压力加大。值得注意的是,随着美联储调降利率刺激经济,未来市场仍存在不确定性,某些经济指标恶化或全球经济风险加剧可能影响房贷市场的稳定性。

购房者理应结合专业理财建议,灵活规划购买时机和预算。同时,不同类型的贷款产品在利率走势中的表现也不尽相同,固定利率贷款和浮动利率贷款的选择会直接影响未来还款风险。若选择固定利率贷款,锁定当前较低利率虽有保障,但短期内若利率进一步下降反而错失了降息带来的利好。相对而言,浮动利率贷款有机会享受未来利率下调带来的成本节省,但也承受利率反弹的风险。综合来看,当前的市场环境对有购房计划的消费者提供了较为有利的机会,但需要深入了解市场动态和自身承受能力,制定科学的购房策略。关注经济走势的变化、保持资金流动性、合理评估房价及贷款风险,是成功购房的关键。

此外,购房者应密切关注美联储政策声明及行业专家分析,及时调整自己的购房计划。现阶段那些预算充足、计划稳定长期居住的买家,考虑当前相对较低的抵押贷款利率,入市仍然具有吸引力。反之,若购房需求相对灵活、对未来利率波动敏感,或许可以适当持币观望,等待更明确的市场信号。总的来说,抵押贷款利率的持续走低为购房者带来了利好,但任何投资都伴有风险和不确定性。结合经济环境、政策走势、个人财务状况和市场供需关系,才能做出更加理性且符合自身利益的购房决策。未来数月乃至年底的利率变化情况,将继续牵动房地产市场的神经。

将视线聚焦于合理规划资金、科学选择贷款类型及时间节点,将是确保购房顺利实现的必由之路。在信息高度透明且变化频繁的现代购房市场,合理利用各种数据和专业咨询,做出明智的购房决定,才是真正实现资产保值和增值的关键所在。 。