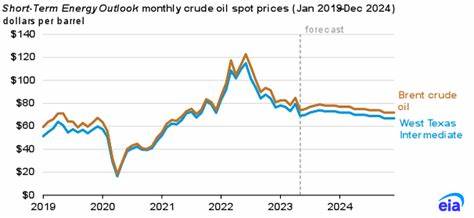

近年来,国际原油市场经历了诸多波动,价格的起伏牵动着全球经济和能源产业的神经。2025年8月底,原油价格显著回落,主要原因归结于全球能源需求的担忧及市场风险情绪的升温。本文将围绕此次原油价格下跌的多重因素进行深入剖析,为读者呈现一个清晰的能源市场全貌。近期数据显示,10月交割的WTI原油期货价格在8月29日收盘时下跌了近1%,而相应的RBOB汽油价格同样出现超过1%的走低。这样的价格走势传达出投资者对能源需求前景的谨慎态度。推动价格下跌的核心驱动因素来自一系列疲软的全球经济指标,这些数据使市场对未来能源消耗保持悲观看法。

美国8月份的消费者信心指数被下调,反映了消费者情绪的减弱。芝加哥8月采购经理人指数 (PMI) 同样远低于预期,暗示制造业活动放缓。欧洲方面,德国7月零售销售月环比下降1.5%,这是近两年来最大的降幅,表明内需疲软。亚洲经济体中的日本工业生产也出现了显著收缩,进一步加剧了市场对全球能源需求的担忧。经济数据的持续疲软直接影响了能源市场的风险偏好。金融市场产生了避险情绪,投资者倾向于减少高风险资产持仓,抛售能源类资产。

与此同时,原油库存的状况也对市场走势产生了压力。根据Vortexa的数据,全球范围内存放在停滞至少一周以上油轮上的原油数量环比增加了11%,这表明供应面存在积压,潜在供给过剩的威胁也在增加。地缘政治因素则为市场增添了复杂性。虽然军事冲突带来供应中断的忧虑,但相关国家的外交态度趋于强硬,尤其是俄罗斯在乌克兰问题上的表现,以及欧美国家为限制俄罗斯能源出口所谋划的更严厉制裁,对市场供需关系构成潜在影响。德国总理梅尔茨和法国总统马克龙呼吁对支持俄罗斯的第三国企业实施二级制裁,这样的举措可能深刻影响俄罗斯石油出口,进而在全球范围内制造供应紧张。尽管如此,市场对这种紧张局势的实际影响存在分歧,部分分析师认为短期内燃料供应并不会大幅受限。

产油国的政策调整同样成为压制油价的重要因素。欧佩克+联盟已批准从9月1日起增加近55万桶日产量,这标志着此前两年严格减产协议的松动,意在逐步恢复近220万桶的减产规模直至2026年。产量的增加显然对市场构成压力,打破了此前供给紧缩带来的价格支撑。值得注意的是,尽管7月份欧佩克原油产量略有下降,但整体增产决议显示出成员国希望通过提高供应量来应对市场需求疲软的趋势,同时也在平衡油价与经济增长的矛盾。能源需求疲软的背景下,金融市场的整体风格表现为风险厌恶,投资者紧缩资金投入,对原油等大宗商品的购买兴趣下降。全球经济放缓风险加剧,促使决策者和市场参与者重新评估能源消费前景。

部分经济学家警告,若这种趋势持续,全球能源需求可能会在未来数季度内持续低迷,从而抑制油价反弹动力。此外,石油市场的结构性变化也值得关注。新能源技术的推广和政策支持逐渐改变全球能源消费模式,长期来看对传统石油需求构成挑战。虽然短期内原油仍是重要的能源形态,但市场的未来不确定性和转型压力日益显露。投资者应密切关注关键经济指标的发布、地缘政治局势的变化以及欧佩克+的产量政策调整。这些因素共同决定了未来原油价格的走势。

原油市场的多层次影响因素提醒市场参与者需保持谨慎并适时调整策略,以应对可能的波动。总的来看,8月下旬原油价格的回落是全球经济疲软、地缘政治紧张与供应链动态共同作用的结果。能源需求前景的不确定性增加了市场的波动性。未来几个月内,关注全球宏观经济数据的变化、主要产油国的产量政策、以及国际局势的最新进展将是理解油价趋势的关键。能源行业相关企业、投资者及政策制定者均需保持高度警觉,积极应对市场风险和机会。 。