近年来,中国汽车行业面临着前所未有的压力。过度竞争导致的价格战与产能过剩问题,严重制约了行业的整体财务状况,甚至危及部分企业的生存基础。中国政府和行业高层已经高度重视这一局面,纷纷采取调控和政策举措,力图稳定市场秩序,实现行业良性发展。深入了解当前困境的根源,有助于更好地把握中国汽车市场未来的发展趋势。 汽车行业作为中国制造业的重要支柱,曾经长时间保持高速增长。随着国内需求逐渐饱和以及新能源市场的兴起,行业竞争格局发生深刻变化。

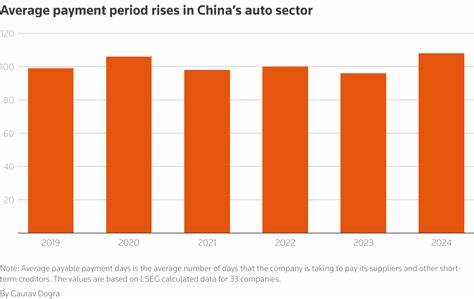

特别是自2023年起,汽车制造商之间展开了激烈的价格战,试图通过降价促销扩大销量。这种短期行为虽然暂时刺激了消费,但却对企业利润造成极大压缩,导致整体盈利能力明显下降。 数据表明,从2019年到2024年,中国主要汽车制造商在供应商付款周期、库存水平和债务规模等关键财务指标上均呈现恶化态势。供应商结款周期由99天延长至108天,个别龙头企业如比亚迪和吉利甚至出现了付款周期超过120天的情况,远超国际同行的正常水平。这不仅反映了企业现金流紧张,还加重了产业链上下游的融资压力。供应商被迫承担了相当于“银行”的角色,行业整体信用风险逐步累积。

与此同时,行业库存水平不断攀升。车辆积压规模在五年间翻倍,达到3700亿元人民币。巨量库存反映出生产过剩及市场需求不足的矛盾,也意味着资金长期被库存占用,加剧了企业资金链的吃紧。部分经销商也反映遭遇了厂家大量压车现象,不利于渠道的健康发展。 债务问题同样突出。汽车制造商整体负债规模由2019年的6200亿元增至2024年的9590亿元,增幅达56%。

企业的资产负债率中值更是上升了21个百分点,达到51.3%,说明行业整体杠杆率加大,财务风险显著提升。资本市场对于汽车企业信用状况的担忧日益加重,反映在股价波动和融资成本上升。 净利润率方面,行业中值从2019年的2.7%直降至2024年的0.83%。这表明企业通过价格战换取的市场份额,不仅未能带来相应的盈利提升,反而导致整体利润快速下滑,盈利质量明显恶化。尽管如此,比亚迪作为行业中的佼佼者,利润率却实现显著提升。这得益于其业务结构调整,加重了汽车业务的比重,并有效控制成本和提升运营效率,成为行业转型升级的典范。

面对行业低迷状态,中国监管部门已经采取多项针对性措施。2025年6月1日开始施行的新规,明确要求大型企业在收到货物、工程服务或材料后,必须在60天内结清款项,试图打破企业拖延付款的恶性循环,保护供应链资金的健康流转。此举被业内专家认为有助于恢复产业链上下游的信任关系,营造公平竞争环境。 与此同时,国家层面加紧推动淘汰落后产能,帮助汽车行业进行结构调整。过剩产能是导致价格战激烈的重要原因之一,过多的生产能力供大于求,企业为抢占市场而不惜以价格作为武器。优化产能布局,提升产品质量和创新力,是缓解行业乱象的关键。

许多企业开始强化研发投入,尤其是在新能源汽车领域,加速技术升级和产品差异化竞争。 新能源汽车成为行业未来发展的突破口。随着政策激励及环保意识增强,电动汽车市场快速扩大,为中国汽车产业提供了新的增长点。头部企业如比亚迪、小鹏汽车积极布局多元化市场,提高品牌影响力,同时推广智能网联和自动驾驶技术,试图从低价竞争转向科技驱动的发展路径。 经销模式和销售渠道的创新也成为行业改革的方向。面对高库存和成本压力,传统经销体系亟需转型,借助数字化手段优化库存管理和客户关系。

在线销售平台与线下体验结合的新零售模式逐步普及,为消费者提供更便捷、个性化的购车体验,提升整体效率和客户满意度。 与此同时,国际供应链的合作和竞争也对中国汽车制造商提出更高要求。西欧和德国汽车产业较早建立了成熟的付款体系和供应链管理经验。随着中国企业国际化步伐加速,借鉴和引入先进管理理念,提升供应链透明度和资金流效率,对于企业稳健运营仍然至关重要。 从长远来看,中国汽车行业的健康发展依赖于产业升级和技术创新的协同推进。价格战和产能过剩虽然是当前的短期阵痛,但同时也倒逼企业重视品牌建设和核心竞争力,推动智能化、电动化和绿色低碳成为发展主旋律。

政策支持与市场机制的有效结合,将促进资源合理配置,提升整体行业的竞争水平和抗风险能力。 总而言之,中国汽车行业正处于关键的转型期。价格战与过剩产能的双重压力,拖累了大多数企业的财务表现和市场信心,但也激发了行业反思和变革的新动力。未来,汽车制造商需要更加注重创新投资,优化产业链管理,同时政策导向继续引导产能结构调整,共同推动行业迈向高质量发展阶段。只有摆脱单纯价格竞争,实现产品与服务的升级,中国汽车行业才能在全球汽车市场中占据更加稳固和有利的地位。