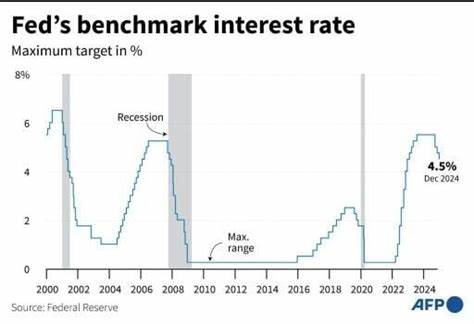

2024年12月18日,美国联邦储备委员会(Federal Reserve)做出了自今年以来的第三次降息决定,将联邦基金利率目标区间下调25个基点,现目标区间为4.25%至4.50%。此次降息使自今年年初以来降息幅度累计达到整整1个百分点。这一决定不仅反映了联储在当前经济形势下对支持经济增长的诉求,同时也直接影响到广大信用卡用户的借贷成本和理财决策。近几年,由于利率整体处于高位,许多信用卡持卡人的债务负担随之加剧,信用卡平均利率从2022年的16%左右提升到了超过21%。这导致信用卡债务余额显著增长。据统计,2023年第三季度至2024年间,信用卡债务余额增长了8.1%,并在2023年首次突破1万亿美元大关。

与此同时,逾期账户比例也有所上升,达到8.8%,反映出部分持卡人的偿债压力正在增加。那么,联储的最新降息对普通信用卡用户意味着什么?是否会带来直接的经济宽松,使得利息负担减轻?答案较为复杂。多数信用卡的年利率是浮动的,会随着基准利率的变化而有所调整。理论上,联储降低联邦基金利率后,银行的贷款利率应当有所下降,从而影响信用卡的利率。然而,现实情况往往不尽如人意。信用卡上的年利率仍居高不下,部分卡片的利率甚至接近25%至30%,大幅度降低的概率有限。

历史数据也支持这一观点。回顾2020年新冠疫情初期,联储曾将联邦基金目标利率从1.5%-1.75%迅速降至0%-0.25%,幅度达150个基点。然而当时的信用卡平均利率仅微降约0.5个百分点,从15.09%跌至14.52%,随后多年内利率维持高位,直到2022年才开始攀升。此背后的原因部分来自于银行间的基准利率与信用卡实际利率之间差距的扩大。即使基准利率下降,信用卡发行机构维持较高的收益率,导致APR与基准利率的加点幅度创下历史新高。这表明联储降息并不一定意味着信用卡利率将等幅下降,用户的还款压力改善有限。

面对这一现实,信用卡用户应当积极主动管理债务,不能单纯依赖降息带来的利益。首先,用户应随时关注自身信用卡的APR水平。可以通过银行官网、移动应用或月度账单查看相关信息。如果发现信用卡利率未有自动降低,可以尝试向发卡机构申请利率调整。若个人信用状况有所提升,比如信用评分提高或收入增长,获得更低利率的可能性会相应增加。然而即使成功获得降低利率的批准,用户也不能掉以轻心,仅还最低还款额仍然会导致债务长期难以清偿。

最低还款额通常只是当前债务的一个很小部分,长期只还最低额会让欠款滚雪球式增长,未来利息负担持续加重。理想的做法是尽可能多地还款,减少本金部分的积压。举例来说,在21%的年利率下,如果你有5000美元债务,仅支付最低还款额(通常是余额的1%加上利息),可能需要超过23年时间才能还清;而如果每月固定还款200美元,则可在约37个月内结清债务,显著缩短还清时间。除此之外,用户可以考虑通过转账余额至享有低或零利率期限的信用卡来降低利息支出。许多信用卡产品提供0%利率的促销期,通常为12至21个月,但伴随着一定的转账手续费,通常为余额的3%至5%。虽然手续费存在,但若能有效节约大量利息成本,仍是一笔划算的交易。

使用余额转移卡需确保在促销期结束前尽量还清欠款,避免利率突然大幅跳升。市面上招商银行、摩根大通及花旗等机构均提供诸如Quicksilver Cash Rewards、Citi Double Cash等带有较长0%转账优惠期的信用卡选择,这些卡甚至还能在还款期间继续积累部分奖励积分。债务管理还包括调整消费习惯。对于正值还款重要阶段的用户,建议尽可能减少信用卡消费,避免债务规模的持续扩大。可考虑使用借记卡或现金支付,减少负债增长的可能性。虽然消费带来的积分奖励诱人,但对多数陷于债务压力的用户而言,减少利息负担比积分收益更为关键。

如果债务问题严重,无法自我有效解决,也可以寻求专业的非营利性信用咨询服务。专业信用顾问会协助制定切实可行的预算,帮助管理现有债务,甚至安排债务管理计划。这对于信用评分不佳,以至于无法申请0%利率卡片的用户尤为有帮助。美国消费者金融保护局(Consumer Financial Protection Bureau)及全国信用咨询基金会(National Foundation for Credit Counseling)等组织,都提供相关资源和咨询服务。总结来看,联邦储备12月利率下调虽可能带来一定程度的利率下降,但对信用卡利率的直接影响有限。此时更为重要的是用户自身要积极面对债务问题,加强还款力度,谨慎使用信用卡,合理利用低利率产品,必要时寻求专业帮助。

只有主动规划和管理,才能在当前复杂严峻的借贷环境中,最大程度减轻债务负担,维护个人财务健康。随着全球经济的不确定性增多,懂得合理应对利率波动与债务管理,将成为每位信用卡用户必备的重要理财能力。