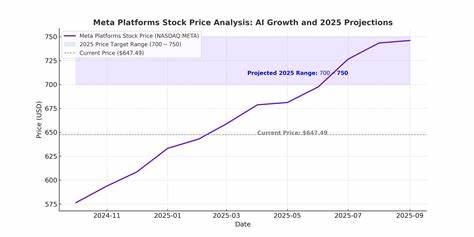

最近,全球知名投行摩根士丹利对Meta平台公司(NASDAQ代码:META)的股票价格目标进行了大幅上调,目标价由此前的650美元提升至750美元,同时继续维持“增持”评级。这一调整发生在Meta即将发布2025年第二季度财报的关键时刻,成为市场聚焦的热点。摩根士丹利的分析师Brian Nowak在报告中表示,Meta的增长潜力显著,尤其是在人工智能驱动的创新技术方面,公司的核心业务及未来估值均呈现积极趋势。摩根士丹利调高目标价的背后,是基于一系列细致的市场及财务评估。首先,全球互联网行业的宏观环境趋于乐观,关键影响因素包括国际贸易政策的变化,尤其是中国相关关税的降低,这些都为Meta的业务扩展与平台增长提供了有利条件。同时,Meta凭借其在GPU加速的机器学习算法上的持续优化,有望提升用户参与度和广告变现能力。

特别是该算法的不断迭代,提升了平台在内容推荐、广告分发等方面的智能化水平,巩固了其核心竞争力。摩根士丹利还更新了其估值方法,将预测期限延长至2026年年中,认为Meta的收入增长速度将有所加快。投资机构看好Meta未来的盈利能力,预计2026年每股收益将达到至少30美元。除了财务指标,人工智能技术的进步也是投资者青睐的重点。Meta正在致力于开发并推广其下一代Llama模型,这是一款具备潜在推理能力的先进语言模型,未来有望在内容生成、客户服务、数据分析等多个领域发挥核心作用。这项技术的成熟将极大提升Meta的产品竞争力,为用户带来更丰富和个性化的体验。

Meta计划在即将到来的财报会议上展示其最新成果,市场普遍关注其是否能够有效传达实现高盈利预期的信心,尤其是在全球经济趋于不确定的背景下。此外,摩根士丹利强调,Meta加大了在生成式人工智能产品化方面的投入,这不仅体现了其对未来技术趋势的敏锐把握,也有助于提升资本投入的回报率。公司过去几年的人才引进和资本支出正逐步转化为实际的产品创新和市场表现,这一点备受华尔街投资者的认可。尽管Meta在人工智能领域表现出色,摩根士丹利仍提醒投资者需注意风险。市场上存在其他人工智能公司在短期内可能出现更高的增长弹性和更低的风险敞口,但Meta凭借强大的行业地位、庞大的用户基础和持续的创新能力,依然保持了其作为优质投资标的的地位。与此同时,政策环境也带来一定的不确定性,全球贸易政策和数据隐私规制的变化都有可能影响Meta的运营和盈利能力。

综合来看,Meta平台公司正处于一个关键转型期。未来的成功不仅取决于财务表现,更取决于其在人工智能领域的技术突破和产品落地。公司的发展战略抓住了技术创新与宏观环境的双重利好,显示出强大增长动力。投资者和市场参与者需要密切关注即将发布的财报细节,以及管理层对未来战略的具体规划。随着AI技术的深入应用和国际市场环境的改善,Meta有望继续引领数字经济潮流,稳固其行业头部地位。对于关注科技股的投资者而言,Meta的表现无疑值得持续关注,其长远价值潜力依旧巨大。

在当前全球科技行业竞争日益激烈的大背景下,Meta的未来不仅是财务数据的简单增长,更是创新能力与市场适应力的综合体现。摩根士丹利提高目标价及维持乐观评级,既是对Meta技术前景的认可,也传递出对AI赋能新一轮价值创造的期待。随着7月底财报的临近,投资者应当做好充分的准备,从多角度评估Meta的业绩表现,结合技术趋势和宏观政策变化,做出更为理性的投资决策。总之,Meta作为人工智能及互联网行业的领军企业,展现出了强劲的发展势头,其近期获得的资本市场认可不仅提升了市场信心,也为未来的创新和增长奠定了坚实的基础。面对未来,Meta将在技术革新与业务拓展的双重驱动下,继续探索数字经济新时代的新机遇。