在移动广告领域,Velti曾是名副其实的行业巨头。作为全球最大的纯移动广告技术公司之一,它在2011年通过首次公开募股(IPO)筹集了1.5亿美元资金,雄心勃勃地布局全球市场。那时的Velti拥有超过1000名员工,位于旧金山的总部如同一艘象征未来科技的太空船般令人瞩目。它拿下了多个重量级客户的广告合同,曾有客户承诺在2012年投入高达2700万美元的广告预算。首席执行官Alex Moukas也被媒体誉为移动广告领域最重要的人物之一。 然而,短短两年后,这家曾经风光无限的企业已沦为业界的反面教材,年收入锐减,现金枯竭,员工大规模裁员,甚至不得不出售移动广告网络Mobclix以缓解资金压力。

Velti为何从顶峰跌入困境,其背后又隐藏着怎样的故事? 这家公司的问题,主要集中在高额的应收账款和现金流危机上。IPO之后,Velti以极为激进的姿态进行多次收购:以5000万美元收购Mobclix,6000万美元收购英国移动营销公司Mobile Interactive Group,近2500万美元收购中国和印度的广告网络及客户关系管理公司。短短一年多时间,承诺的并购总额达到约1.44亿美元。此举虽扩大了市场规模和业务布局,却未能及时转化为现金流和利润。与此同时,Velti的主营收入开始出现难以收回的账款。特别是在希腊和塞浦路斯等经济遭受重创的地区,客户欠款问题尤为严重。

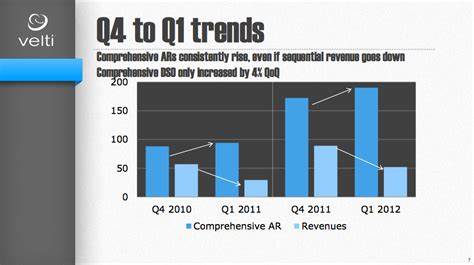

根据公司2012年发布的财务幻灯片显示,Velti的应收账款周转天数高达272天,甚至有部分合同账款的收回期达到惊人的540天,现金流严重滞后于销售收入的增长。对投资者而言,公司表面上业绩增长,但实际现金流问题却暗藏危机。 此外,公司内部财务管理也饱受质疑。高额的销售和市场费用对比狭窄的净收入差距,令Velti本应精简的业务变得成本沉重。每季度仅保留不到900万美元净收入的业务规模,远不足以支撑900多人的庞大团队和每年数百万美元的办公费用。 2012年第三季度,Velti开始清理旗下部分经济状况糟糕的地区资产,包括希腊和巴尔干半岛业务,承认多家地区客户因资金紧张难以按时付款。

公司执行层承认,部分合同的账龄已达18个月以上。收缩业务、裁员、资产剥离成为当务之急。但这些措施未能立即缓解公司困境。 2013年初,Velti不得不承认营收大幅下滑,第一季度收入同比下降21%。公司更是停止发布业绩预期,显露出对未来资金链状况的担忧。到了第二季度,因为客户和合作伙伴对Mobclix平台的信任降低,流量大幅下降,广告收入严重缩水。

未能及时偿还供应商款项的风险进一步放大,致使部分合作关系破裂。 新任首席运营官Mari Baker被引入,试图为公司注入严谨管理和稳健运营的理念,然而诸多高管离职与员工主动离岗的现象成为显著信号。Velti的困境已非简单裁员和业务调整所能解决,实质性的结构性问题摆在眼前。 总结来看,Velti的案例恰恰反映了移动广告行业快速扩张背后的资金与管理风险。公司过度依赖高额的应收账款和客户信用,过度膨胀的销售团队及高成本结构限制了盈利能力。多起昂贵收购未能产生预期协同效应,反而加剧财务压力。

外部宏观经济环境的不确定性,特别是欧洲部分地区的金融危机,也对其核心市场的回款造成冲击。 Velti的沉浮故事提醒业界:在追求规模和市场份额的同时,保持稳定的现金流、合理的成本控制和风险管理同样不可忽视。移动广告行业因技术迭代快、市场竞争激烈,更需审慎把控财务健康与客户信用。如今,随着行业成熟和竞争形势的演变,Velti的教训仍值得所有移动广告企业深思。而在全球市场的风云变幻间,更稳健的发展策略和灵活调整能力,是企业抵御风暴、实现长期价值的关键。