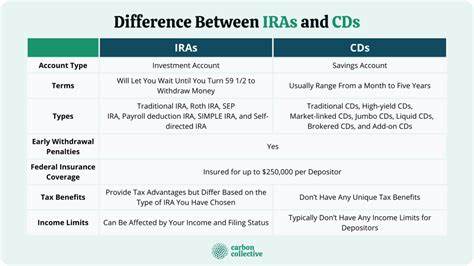

在为退休生活储蓄时,选择合适的投资工具至关重要。随着金融市场波动加剧,许多人开始关注安全性较高的投资方式,如定期存款(CD)。与此同时,个人退休账户(IRA)作为一种专门为退休储蓄设计的账户,也备受投资者青睐。那么,定期存款和IRA这两种工具中,哪一种更适合您的退休储蓄呢?本文将深入探讨两者的特点、优势和局限,助您做出明智的投资决策。 定期存款,即Certificate of Deposit(CD),是银行提供的一种储蓄产品。您将资金一次性存入银行,并在约定期限内不动用这笔资金,以换取相较于普通储蓄账户更高的固定利率。

CD的利率在存入时即确定,且本金通常由联邦存款保险公司(FDIC)保障,风险极低。一般来说,存期越长,利率越高。目前市场上一些高收益CD的年利率可以接近甚至超过4%,远高于普通储蓄账户的平均利率。 CD的低风险和确定性收益对于那些风险承受能力较低、或是在短期内需要固定收益的投资者非常有吸引力。例如,计划在未来数月内用于购房首付的资金,就非常适合放在定期存款账户中,因为这笔钱既安全又能获得相对稳定的利息收益。同时,CD的固定期限意味着在达到到期日之前,取出本金通常会受到罚款,这在一定程度上强制投资者长期持有资金。

相比之下,个人退休账户(IRA)是一种专门设计用于长期退休储蓄的投资账户。IRA允许投资者针对未来退休生活进行资金积累,期间可以选择多种投资标的,包括股票、债券、共同基金,甚至包括CD。在IRA中,投资的收益通常享有延税待遇,这也是其最大的优势之一。根据IRA的类型不同,税务处理方式也有所区别。例如,传统IRA的缴款通常可以抵扣当期所得税,但提取时需要缴纳所得税;而罗斯IRA的缴款则无需抵扣,但符合条件后提取收益和本金均免税。 IRA的最大优点在于其长期投资的灵活性和税收优惠,同时允许投资者根据自身风险偏好调整资产配置。

年轻投资者通常可以选择较高比例的股票投资,以期获得更高的长期回报;临近退休者则可能更倾向于保守型资产,如债券或CD,以保障资金安全。 从风险角度来看,CD几乎没有资本亏损风险,因为本金由银行保障,且利率固定。但其收益率通常低于股票等高风险资产的潜在回报。IRA投资的风险更高,尤其是当投资于股票市场时,短期内可能面临波动甚至亏损,但长期来看,股票市场的平均回报率能显著超过定期存款的收益,具有对抗通胀的能力。 另一方面,资金流动性也是两者不同的重要体现。CD的资金在约定期限内难以提前提取,否则会受到罚款,流动性较差。

IRA虽然允许投资人在特定条件下进行取款,比如达到59岁半以上退休年龄,但在多数情况下,提前取款同样会面临税务处罚和额外罚金,这设定初衷是鼓励长期储蓄,避免提前消费而影响退休生活质量。 那么,定期存款和IRA哪一个更适合您的退休储蓄呢?这要取决于您的投资目标、风险承受能力和资金使用计划。如果您正处于退休前的积累阶段,具备长期投资视角,IRA往往是更优选择。通过投资多样化的资产组合,您可以争取获得较高的长期收益,减缓通胀对资产的侵蚀。此外,税收优惠能够让您的资金增值更高效。 反之,如果您即将退休或已经退休,风险承受能力降低,希望保证本金安全且能获得稳定的现金流,定期存款则是理想的避风港。

尤其是在利率较高时期,选择期限适合您的CD,可以确保本金安全并获得稳定回报,避免市场波动带来的心理压力。 此外,IRA账户中的CD(通常称为IRA CD)结合了两者的优点。它允许您在享受定期存款安全收益的同时,将资金存放于退休账户中,获得IRA税收优惠。虽然这种产品的灵活性不如股票等其他投资品种,但对于风险厌恶型退休投资者而言,是一种值得考虑的方案。 还有一些特殊情况也会影响选择。例如,如果您已经达到当年的IRA缴款上限,但仍有额外资金想要储蓄,定期存款是较好的补充工具。

或者您计划在近期内使用某笔资金,但想获得比普通储蓄账户更高的收益,CD同样表现出色。 总结来说,定期存款和个人退休账户是两种完全不同的理财工具,各有优势和限制。定期存款以低风险和固定收益著称,适合资金短期或中期储存,尤其是对本金安全有强烈需求的投资者。个人退休账户则为长期退休理财提供了税收优惠和更多投资选择,能够在较长的时间跨度内追求资本增值和抗通胀能力。 理想的退休储蓄策略并非单一依赖某一种工具,而是根据个人的风险偏好、退休时间和资金使用计划进行灵活配置。年轻且风险承受能力较强者,可以优先考虑IRA投资于多元资产,实现财富的长期增长。

临近退休或风险偏好较低者,则可以通过定期存款等低风险工具保障资金安全。 在实际操作中,定期存款和IRA并非相互排斥,而是可以结合运用。投资者可以将一部分紧急备用金或近期计划使用的资金放入CD,确保安全性和流动性;同时,将长期退休资金投入IRA,以税收优惠和更高的长期收益加速财富积累。通过合理搭配,既保障了资金安全,又提升了整体资产的增值潜力。 最后,选择适合自己的投资工具还应结合个人的财务状况和退休规划,必要时可咨询专业财务顾问的意见。了解各类产品的具体政策和费用结构,定期审视和调整投资组合,才能稳妥实现退休目标,享受无忧安稳的退休生活。

。