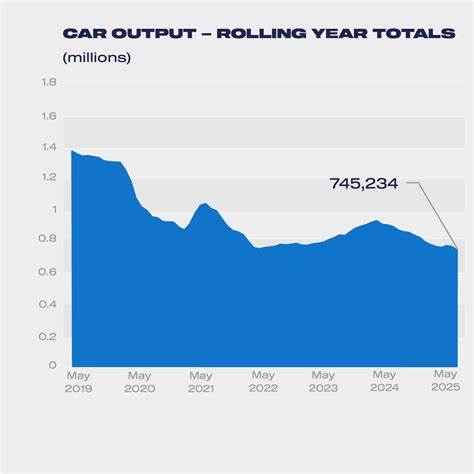

2025年5月,英国汽车生产再次遭遇严峻考验,产量同比骤降32.8%,仅完成49,810辆,创下除了2020年疫情特殊年份外,自1949年以来的最低同期水平。作为英国制造业的重要支柱之一,汽车工业的这一表现反映了当前复杂多变的经济形势和产业链瓶颈问题。英国汽车生产的持续低迷给经济带来了不小的压力,同时也引发了业内对于未来走向的深刻思考。英国汽车制造商与贸易商协会(SMMT)发布的最新数据显示,今年前五个月的总产量下降了12.9%,仅有348,226辆生产完成,这是自1953年以来的最低纪录。如此严峻的数据显示,英国汽车行业正处于一个艰难的转型期。具体来看,乘用车生产在5月份下降了31.5%,总计生产品达47,723辆。

产量下滑的原因多方面,其中包括产品型号的更新换代、产业结构调整以及美国25%的232章节关税带来的直接冲击。此外,商用车产量下降更为剧烈,5月产量同比减少53.6%,总产出仅为2,087辆,这主要源于英国一处重要商用车工厂的关闭。出口市场同样受挫。英国的传统汽车出口市场主要集中在欧盟和美国。数据显示,汽车出口同比下降27.8%,国内市场生产则更是下降了42.1%。尽管如此,出口在总产量中的比重反而上升至78.5%,表明英国汽车制造业对外依赖度持续攀升。

欧盟作为最大出口市场的出货量减少了22.5%,而美国市场的跌幅更为严重,达到55.4%。美国市场出口量的显著下降与2025年3月生效的232章节25%关税密切相关,导致美国在英国汽车出口市场中的份额从18.2%下降至11.3%。这一关税壁垒不仅限制了英国汽车进入美国市场的竞争力,也使得英国制造商面临更高的成本压力。尽管面临重重困难,英国政府正在积极应对。与美国、欧盟以及印度达成的三项新贸易协定预计将在2025年6月底生效,这被视为缓解当前贸易障碍的关键举措。通过这些协定,英国希望借此降低关税、不确定性和贸易壁垒,为汽车制造商打开更广阔的市场空间。

与此同时,出口至中国和土耳其的汽车数量分别减少了11.5%和51%,显示全球市场的不确定性加剧。商用车出口同样遭遇重创,整体出口量同比骤降71.7%,其中欧盟依然是其最大买家,占比高达94.7%,即便其出口总量跌幅达到惊人的72.1%。出口占比从67.9%骤降至41.4%,商用车更多转向满足国内市场需求。面对这些严峻挑战,SMMT依然保持谨慎乐观。英国汽车业界正在期待政府推动的系列战略,包括降低能源成本、拓展国际市场准入以及激发国内汽车需求,从而助力行业重新跻身全球前十五大汽车制造国的行列。SMMT首席执行官Mike Hawes指出,2025年是充满挑战的一年,但贸易协议的逐步落实以及政府对汽车行业重要性的认可,正为未来复苏奠定基础。

他强调,特别是在能源成本快速调整的情况下,英国汽车产业能够实现就业增长、经济发展以及低碳转型的三重目标。受诸多限制影响,英国汽车制造业不仅需应对传统挑战,还需加快技术革新步伐。电动汽车和智能制造技术的应用成为突破口。与此同时,供应链的多元化和本土化策略也显得尤为关键。通过提升供应链的韧性,企业可以减少对外部风险的依赖,保障生产稳定。针对当前出口环境,细分市场的调整同样重要。

英国厂商正在重新布局海外市场,寻找更具潜力和稳定性的合作伙伴。同时,深化与欧盟的关系,借助地理和政策互惠优势,推动双边电动汽车市场及关键零部件贸易复苏。目前,国内市场的低迷令人担忧,但伴随着消费信心逐渐回升和政府刺激政策的施行,这一趋势有望逐步缓解。国内消费者对于新能源汽车和智能汽车的接受度提升,也为英国汽车厂商提供了新机遇。能源成本是制约英国汽车制造业竞争力的核心因素之一。相比欧洲大陆,英国目前的工业能源价格较高,直接影响企业生产经营成本。

政府和行业协会正在呼吁出台针对工业能源领域的优惠政策,以缓解企业压力,促进产业发展。全球经济环境的不确定性、贸易保护主义抬头以及国内政策调整叠加,构成了英国汽车产量大幅缩水的原因。面对挑战,只有通过协调国际贸易政策、优化产业政策和提升技术创新能力,英国汽车工业才能实现持续的产业升级和复苏。综上所述,2025年5月的产量大幅下降不仅是当下汽车制造业遇到的暂时困境,也是多年结构性问题和外部环境变化的集中体现。未来英国汽车行业的发展将依赖于多方面的博弈:贸易关系的改善、能源成本的管控、本土产业升级以及消费市场的激活。英国汽车制造业仍然拥有技术底蕴丰厚和创新活力强大的优势。

通过政府和行业的共同努力,积极应对外部挑战,加速清洁能源与智能化转型,英国汽车产业有望迎来新一轮增长周期,继续在全球汽车制造舞台上占据重要地位。