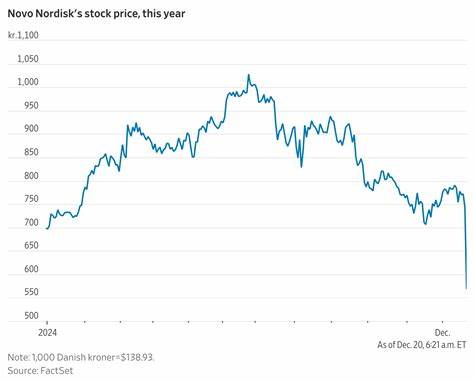

近日,丹麦制药巨头诺和诺德(Novo Nordisk)股价经历了显著回落,总体跌幅达到7.2%,在全球股市普遍波动的背景下,这一表现尤为引人关注。诺和诺德作为糖尿病及肥胖症治疗领域的领军企业,其市场表现一直被投资者和分析师密切监控。此次股价大幅下跌,背后隐藏着多重复杂因素,既涉及公司内部业绩表现,也与外部市场竞争态势密不可分。本文将深度探讨诺和诺德股票暴跌的主要原因,以及其未来发展前景的可能走向。 首先,诺和诺德发布的最新财报显示,其销售增长预期被大幅下调,成为股价下跌的直接触发点。公司原先预计其核心产品——GLP-1受体激动剂类药物,包括减肥药Wegovy和糖尿病药物Ozempic的全年销售增长将在13%至21%之间,但最新指导展望调整为8%至14%。

此外,调整后的运营利润增长目标也从16%至24%缩减至10%至16%。这种明显的业绩放缓信号在投资者中引发了担忧,促使部分机构分析师对股票评级进行下调,从看涨转为持平甚至中性态度。 这种销售预期调整的背后,主要缘于美国市场中“复配药”对原研药销售造成的压力。所谓复配药,指的是一些药剂师或制药企业采用诺和诺德活性成分的自制混合配方,价格往往低于正品药物,从而抢占了部分消费者和医疗机构的市场份额。尽管诺和诺德管理层,包括其新任CEO,依然保持乐观,认为这种现象不会构成长期重大威胁,但华尔街的分析师普遍持怀疑态度,认为复配药的兴起确实可能削弱诺和诺德的销售动力。 复配药的影响不仅体现在数量上,也折射出现有市场监管的不足和医保支付政策的变化。

美国处方药市场的高昂费用促使医院和患者寻求更经济的替代方案,复配药成为一种权宜之计。此外,保险公司和政府医疗机构的报销政策调整,也让价格较低的复配药获得更多青睐。诺和诺德在这样的环境中,难以保持先前的高速增长,投资者因此对其盈利弹性产生疑虑。 市场竞争压力进一步加剧了诺和诺德的挑战。作为全球GLP-1药物的主要供应商,诺和诺德在产品研发和市场推广方面投入巨大,曾因其领先的临床疗效和品牌影响力稳坐行业龙头宝座。然而,随着更多公司研发进展和仿制药制造商的进入,市场结构迅速变化。

多样化的产品选择使得患者和医生的态度更加多元,诺和诺德不得不面对价格战和市场份额被侵蚀的风险。 另一方面,诸如礼来、赛诺菲等其他大型制药公司也在积极布局糖尿病及肥胖症治疗市场,试图通过新药突破和联合用药方案争夺用户。竞争对手的产品管线日趋完善,令诺和诺德的市场优势面临挑战,尤其是在创新药物研发周期愈发延长的背景下,公司未来的成长性颇具不确定性。 值得注意的是,诺和诺德近几十年来的股票市盈率(P/E)显示出一个罕见的低点。目前股价对应的市盈率处于近三十年来最低水平,甚至低于2020年以前的估值区间。这一现象一方面反映市场对其增长前景的谨慎甚至悲观态度,另一方面也可能暗示该股具备一定的吸引力,特别是对于长线价值投资者而言。

低市盈率代表现有股价可能未完全反映企业潜在的盈利能力,这在市场调整期常常出现,为投资者提供了逢低布局的良机。 诺和诺德管理层对于当前状况的回应也值得关注。公司强调,将继续专注于研发创新和扩大市场渗透率。新任CEO提出,通过强化数字化转型和优化供应链管理,将提升运营效率和成本控制能力,从而增强整体盈利能力。此外,拓展海外市场和探索新适应症也是未来发展的重点,这些措施有望支持公司度过当前的销售压力期。 投资机构对诺和诺德的看法则相对分歧。

部分分析师建议持谨慎观望态度,等待复配药带来的销售影响是否能够得到有效遏制和调节机制的完善。有的则认为,当前股价下跌已充分反映了短期挑战的风险,未来若公司成功推出新产品或提升现有药物竞争力,股价存在反弹可能。长期而言,诺和诺德具备稳健的研发实力和品牌影响力,依然是全球制药行业的重要玩家之一。 然而,对于普通投资者而言,把握诺和诺德的投资价值需要更加深入的市场洞察。关注其未来几季度的财务表现,尤其是销售恢复情况和利润率变化,是判断其股价走势的重要依据。此外,全球医药政策的演变、特别是针对高价药物的监管动向,也将对公司营运产生持续影响。

随着全球肥胖症和糖尿病患者人数持续增加,相关治疗药物需求稳健增长依旧存在潜力。诺和诺德作为此领域的先行者,若能克服当前的市场波动和竞争压力,未来有望通过技术创新和市场拓展实现再次腾飞。投资者需要理性评估其短期风险与长期机会,合理调整资产配置,避免因短暂的市场波动而错失潜在收益。 总体来看,诺和诺德股价的暴跌并非偶然,而是多重因素叠加的结果。业绩预期的下调、市场竞争的加剧及复配药的冲击构成了核心压力点。在充满不确定性的医药市场环境中,诺和诺德未来的发展路径和股价表现仍面临诸多变量考验。

尽管短期股价承压,但从行业地位和技术实力来看,作为投资标的仍具备一定吸引力,需密切关注公司策略调整和市场动态,理性制订投资决策。