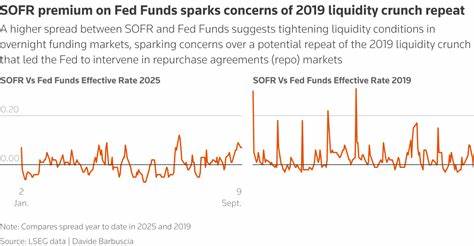

在当前全球经济环境复杂多变的背景下,资金市场的流动性一直是投资者和金融机构重点关注的热点话题。特别是在每个季度的末尾阶段,由于企业税务缴纳和政府债务结算等多重因素的叠加,资金市场通常会面临较大的压力。2025年9月,美国国债短期票据发行的激增引发了业内的广泛担忧,认为可能重演2019年类似的流动性紧张局面。本文将全方位解析这一现象背后的原因、潜在影响及解决路径,帮助投资者更好地理解当前资金市场的动态。 美国国债短期票据发行的迅速增加是导致资金市场流动性压力的核心因素之一。自今年七月份美国债务上限提高以来,财政部加速了短期国债的发行,试图满足政府资金需求。

这种举措虽然确保了政府正常运转,但也无形中收紧了金融体系中的可用流动性。市场上短期资金供给减少,导致部分投资者开始预期资金成本会上升,可能引发资金市场的局部紧张。 历史上,2019年9月是观察资金市场流动性的一个重要窗口。当时,由于大型企业缴纳企业税和国债付息同时发生,银行系统准备金急剧下降,导致回购市场的隔夜借贷利率大幅上升。为缓解资金短缺,联邦储备系统紧急介入,通过注入流动性,稳定了市场。当前,诸多业内专业人士警告称类似情形可能在今年再度出现,尤其是考虑到季度末多种技术性因素的叠加,比如企业纳税日和季度债券付息结算窗口。

资金市场流动性紧张会带来一系列连锁反应。首先,部分投资者可能出于避险心理,减少对股票和企业债券等风险资产的配置,转而持有更多现金或流动性更强的资产,这将压低这些市场的需求和价格。其次,借贷成本的上升可能影响企业和金融机构的融资行为,进一步加剧市场波动。资金流动性的减少也可能导致信用利差扩大,增加市场整体风险偏好下降的可能性。 尽管目前市场面临一定的压力,但与2019年相比,资金市场的环境也有所不同。联邦储备局已建立了备用回购工具(Standing Repo Facility),为银行和主要金融机构提供紧急流动性支持,进而降低了资金市场异常波动的风险。

此外,目前银行准备金水平远高于2019年,达到了3.2万亿美元,这使得整个金融体系具备更强的缓冲能力。然而,联储长达三年的缩表行动也使市场关注资金池的长期变化,而政府短债发行的快速上升则为未来的流动性管理提出了更高挑战。 投资机构对资金市场的不确定性表示密切关注。部分基金经理和策略师选择持有一定比例的现金,以防范潜在的市场震荡。他们认为,波动加剧虽短期内带来风险,但也可能创造买入优质企业债券的良机。与此同时,市场参与者在回购市场和短期融资利率方面的指标显示出一定的警示信号,表明市场流动性存在提前收紧的现象。

季度末特殊时点的资金市场压力不仅源于财政层面的因素,还与银行和金融机构的业务模式密切相关。银行通常在季度末调整资产负债表,减少中间业务活动,以满足监管资本和流动性要求。这种行为导致市场中可用资金减少,加剧市场的紧张情绪。此外,随着季节性因素影响,投资者也趋于更加谨慎,可能减少在较高风险资产上的敞口。 在全球经济复苏步伐不一、地缘政治风险仍然存在的情况下,资金市场的流动性状况成为影响全球金融稳定的重要变量。美国作为全球最大的经济体和主要资金流动中心,其货币市场的紧张状况往往会引发全球资金链反应。

欧洲、亚洲等市场的投资者也不得不密切监视美国资金市场的动向,调整自身资产配置策略。 为应对可能出现的流动性紧张,监管机构和市场主体正积极采取措施。联储的备用回购工具为市场提供了一个安全网,防止资金市场异常波动引发系统性风险。部分金融机构也在提前调整资产配置,增加短期流动性储备。此外,市场参与者正加强风险管理,关注资金市场短期利率的变化,灵活应对突发状况。 总结来看,2025年第三季度末的资金市场预计将出现一定程度的流动性压力,主要受美国国债大量发行和财政缴款时点叠加影响。

虽然历史经验提醒投资者潜在风险,但目前联储的流动性支持机制和银行高准备金水平为市场稳定提供了保障。对于投资者而言,关注资金市场的动态、合理配置现金和债券资产、警惕市场波动,是在当前环境下有效管理风险的关键。未来几周,资金市场的表现将成为判断全球金融风险情绪和资本流动趋势的重要风向标,值得所有市场参与者持续关注和深入研究。 。