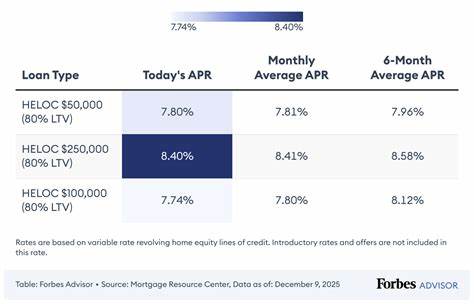

随着2025年9月的中旬到来,许多房主和潜在借款人都聚焦于房屋净值信用额度(HELOC)利率的最新变动。根据业内数据,当前全国HELOC的平均利率仍然保持在9%以下,这在当前高通胀和经济波动的环境中是一个相对稳健的表现。特别值得关注的是,市场普遍预期联邦储备委员会将在即将来的周三宣布下调短期利率,这一举措可能直接引发HELOC利率的进一步下降。理解HELOC利率的现状以及未来走势,对于有意利用房屋净值融资的借款人而言尤为重要。最新数据显示,作为美国最大HELOC贷款机构的美国银行,目前提供的10年可提款期HELOC平均年利率为8.72%。这一利率是浮动型的,并在借款后的前六个月内实行6.49%的引导利率。

换句话说,借款人在初期享受较低利率的优惠,随后利率会根据市场指数和贷款合同中设定的利差进行调整。房屋净值即房主扣除贷款后的资产价值,截至2024年底,美国房主累计房地产净值高达34万亿美元,创下历史第三高记录。在当前房贷利率徘徊于6%以上的情况下,许多房主不愿意放弃手中的低利率按揭贷款,因此出售房屋并非首选。相较之下,利用HELOC作为一种灵活的第二按揭方式,成为释放房屋资产并获得流动资金的明智之举。HELOC的利率计算通常基于一个基准指数加上贷款机构设定的利差,其中最常用的指数便是市场上的"最优惠利率",目前该利率保持在7.50%。例如,若贷款机构加收1个百分点的利差,则HELOC利率将为8.50%。

值得注意的是,不同贷款机构对HELOC利率定价存在一定弹性,借款人的信用评分、现有债务水平以及申请的信用额度占房屋价值的比例都将对最终利率产生影响。此外,许多贷款提供的引导利率仅在六个月或一年内有效,之后利率会转为浮动,通常会显著上升。HELOC的运作机制允许借款人无需放弃少利率的主按揭贷款,而是在此基础上再申请第二按揭额度。优秀的HELOC贷款机构不仅提供低费用,还会提供固定利率选项以及充足的信用额度。这种"按需提款"的特性使得借款人可以根据具体需要随时取用资金,并且只需为实际借用金额支付利息,无需为未使用的额度承担费用。以FourLeaf信用合作社为例,该机构当前提供最高50万美元额度的HELOC,首年引导利率为6.49%。

但需要提醒的是,首年优惠期结束后,利率将转换为浮动,这意味着借款人可能面临利率的上升风险。在选贷时,比较固定利率与浮动利率、手续费、还款期限及最低提款金额等因素至关重要。HELOC的优势在于灵活利用资金,同时为未来可能的资金需求预留空间。当前市场上HELOC利率差异较大,优质客户可能获得近7%的利率,而信用较弱的借款人利率则可能高达18%。因此,积极比价和维持良好的信用记录对于获得理想利率非常关键。面对如今较高的主按揭利率环境,HELOC对于拥有较低利率主按揭及可观房屋净值的房主而言,是一个理想的融资工具。

其资金用途广泛,包括房屋装修、紧急维修、甚至部分债务整合等。不过,借款人应避免将HELOC资金用于非必需性消费,如长假旅游,以免负担不必要的长期债务。以50,000美元的HELOC贷款为例,假设借款期为10年,可提款期加20年还款期的复合结构下,若以8.75%的浮动利率计算,月供约为395美元。尽管听起来较为合理,但实际上HELOC往往更适合短期借用和快速还清。联邦储备官员预计将于周三宣布降息,此举将直接影响以最优惠利率挂钩的HELOC利率,有望为借款人带来实质利息支出降低的机会。相比于同期主按揭贷款固定利率,HELOC的利率调整灵活,更能及时反映市场利率变化,这对于需要在未来资金安排上具备弹性的人士是一个重要考量。

申请HELOC的流程较为简便,但申请条件不容忽视。借款人需确保信用分数和债务收入比达到贷款机构标准。即便信用状况不佳,只要拥有充足的房屋净值和较低的债务负担,也有可能获得批准。总体来说,适时利用HELOC可帮助房主优化财务结构,实现资金的合理配置及资产的增值。但借款人在申请前需充分评估自身还款能力和未来利率走势,避免因利率波动带来经济压力。考虑到联邦储备即将降息,未来HELOC利率有望保持在较为亲民的水平,这对广大房主释放房屋资产潜力提供了较好的市场环境。

综上所述,2025年9月中旬,HELOC利率处于调整重要节点,房主们应密切关注联储动态并积极咨询贷款机构,选择最合适的借贷方案,以实现资产增值和财务安全的双重目标。 。