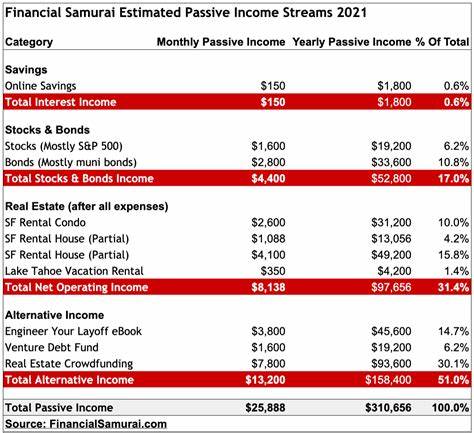

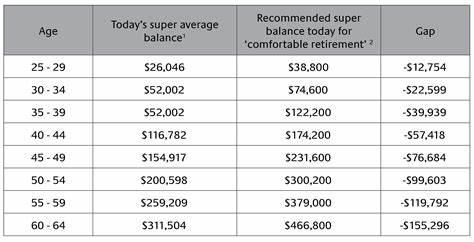

在澳大利亚,超级养老金(Superannuation)作为退休收入的核心组成部分,越来越受到广大民众的关注。随着人口老龄化的加速,如何积累足够的超级养老金以保证退休后的生活质量成为每个劳动者必须面对的重要问题。许多人心中存在一个普遍的疑问:退休到底需要多少超级养老金才算足够?在最新一期ABC电台珀斯台的节目《Money Matters》中,主持人Nadia Mitsopoulos与专家小组深入探讨了这一话题,给出了生动且有建设性的分析。了解这些内容,对广大澳大利亚居民规划个人退休生活至关重要。关于退休所需的超级养老金的具体数额,不同机构和专家的看法存在差异。许多澳大利亚人相信,积累100万澳元是实现"舒适退休"的门槛。

然而,专家们指出,这一数字并非放之四海而皆准,具体数额需要因人而异,结合个人生活方式、预期寿命、健康状况以及其他收入来源综合考虑。Nick Bruining作为本期节目中的专家之一,提出了一个有趣的观点:普通人实际上可能需要的养老金比超级基金官方推荐的数字要少一些。他强调了精细预算的重要性,比如合理规划日常开销和削减不必要的支出,在维持生活品质的前提下进行更科学的财务布局。同时,节目探讨了影响退休所需金额的关键因素,如通货膨胀、医疗费用增长以及市场波动。专家们提醒听众,合理分散投资风险、利用税收优惠政策和政府补贴,能够显著提高退休资金的效率和稳定性。节目中还结合了当前著名的2025年Diggers and Dealers矿业会议的一些经济动态,分析了矿业和资源行业的未来趋势对退休市场的潜在影响。

矿业作为澳大利亚国民经济的重要支柱,其稳定增长与否直接关系到工薪阶层的收入和超级基金的投资回报。除此之外,在理财方面的实际操作问题上,例如出国旅游时如何选择合适的货币兑换时机与工具,也被节目提及。专家们针对信用卡兑换费用与现金兑换的优劣进行了深入讨论,提醒投资者和普通消费者务必留意细节,以减少不必要的资金损失。这一点对未来可能拥有外汇需求的退休人士尤其重要。目前,澳大利亚政府针对超级养老金的政策也在不断调整,以适应经济环境的变化。相关法规对养老资金的提取时间、金额以及投资限制等方面,均会影响个人退休计划的实行。

理解这些政策动向,合理利用政府提供的支持,是优化养老金生成和使用的关键。养老基金投资组合的配置同样影响退休资金的增长潜力。专家们在节目中指出,年轻时可以适当增加股票等高风险资产的比重以争取更高回报,而临近退休则应逐步转向债券和现金等低风险资产,以保持资产的稳健性。退休预期寿命的延长意味着资金需要被更长时间地支撑,这使得退休计划中的资金管理和支出控制变得尤为重要。退休后除了养老金外,其他收入来源如租金收入、兼职工作所得甚至家庭支持也能帮助提高生活质量。这些因素都应被纳入退休财务规划的整体框架。

进一步来看,不同地区、家庭结构以及个人需求也会导致"舒适退休"标准的差异。例如,城市和偏远地区的生活成本不同,独居老人和有家庭责任的退休者其资金需求也存在差异。尽管存在差异,制定一个准确且灵活的退休资金目标,是实现财务自由和享受晚年生活的基础。个人理财观念和行为习惯的塑造同样重要。澳大利亚人普遍存在对退休基金关注度不足的问题,往往缺乏长期规划意识。通过定期检查养老金账户、调整投资策略以及主动学习财经知识,能够有效提升退休保障水平。

节目《Money Matters》起到了很好的教育作用,激励听众主动采取措施,提高财务安全感。同时,理财顾问的专业指导也不可或缺。专业人士可以根据个人风险承受能力、收入水平及未来规划,量身定制个性化的退休理财方案,最大化资金的保障与增值。通过参加类似《Money Matters》这样由资深专家参与的节目或研讨会,公众能够获得第一手的实用信息和宝贵建议,促使个人理财更加科学化和高效化。未来,随着技术发展和监管完善,超级养老金管理将更趋智能化和透明化。利用大数据及人工智能算法对投资组合进行优化,帮助投资者做出更合理地决策,将成为趋势。

此外,提升全民金融素养也是公共政策重点之一,有助于减少养老资金亏损,提高整体社会福利。综上所述,退休生活所需的超级养老金并非固定死板的数字,而是取决于多种动态因素的综合结果。通过科学规划、合理投资、结合个人实际需求,普通澳大利亚人完全有能力实现一个舒适稳定的退休生活。提高对养老金制度的理解和应用能力,适应经济环境的变化,对于每一位期待美好老年生活的人来说,都是值得投入时间和精力的课题。未来,随着社会保障体系的不断完善和投资渠道的日益丰富,澳大利亚人的退休生活将更加有保障和多样化。借助专业建议和个人主动管理,积累足够的超级养老金,实现财务自由和生活品质的最大提升,指日可待。

。