近期金融市场出现的一次重要事件是瑞士国家银行(SNB)在近三年来首次开展"有意义"的瑞郎卖出操作。此举并非孤立,而是全球贸易政策变化、市场避险情绪升温与瑞郎汇率过度波动共同作用的结果。为了帮助读者全面理解这一决策的背景、机制与潜在影响,本文将从多维角度剖析相关逻辑并展望后续发展路径。 瑞郎长期以来被视为全球主要避险货币之一。政治地缘风险、贸易摩擦或市场恐慌时,资金往往涌入瑞郎与黄金等避险资产,导致瑞郎升值。瑞郎升值虽能提升居民购买力,但对瑞士以出口为主的实体经济尤其是制药、机械与奢侈品行业却带来显著冲击。

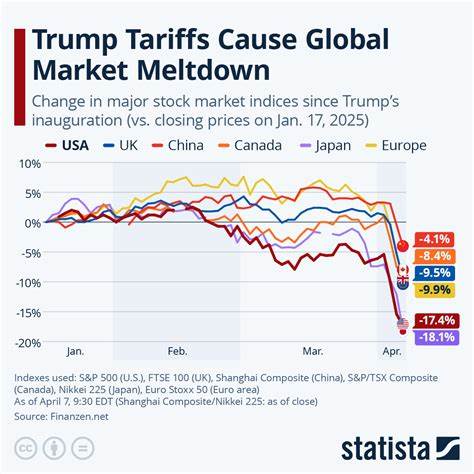

强势货币削弱产品在海外市场的价格竞争力,压缩企业盈利与投资动力,进而拖累国内经济增长与就业。 特朗普政府一系列贸易政策和关税措施对全球贸易和投资情绪产生了深远影响。尽管关税直接目标是对美贸易伙伴,但其更广泛的副作用包括增加全球不确定性、扰乱供应链与诱发市场避险情绪上升。当市场参与者将美中贸易冲突或新一轮关税扩大视为系统性风险时,资金便会转向安全资产,推动瑞郎迅速升值。正是在这种背景下,SNB感受到了货币过度升值带来的经济副作用,从而决定主动干预外汇市场,卖出瑞郎以缓解升值压力。 瑞士国家银行的干预工具主要是通过在外汇市场上直接买入外币、卖出瑞郎,以及运用货币政策利率和其他非常规手段。

直接卖出瑞郎能够在短期内压低瑞郎汇率,抑制过快升值。不同于常规的利率调整,外汇市场干预更为直接且能迅速传导至汇率层面,但同时也会使央行外汇储备规模变化,影响资产负债表结构。 历史上,SNB并非不曾干预。面对欧元危机、全球金融动荡或其他令瑞郎升值的事件时,瑞士央行曾多次采取行动。最著名的一次是2011年至2015年欧元/瑞郎长期承压,2011年SNB设定了1.20的兑换下限并承诺在必要时采取行动,后来在2015年意外放弃了这一下限,引发剧烈市场震荡。那次事件对瑞士经济与金融市场的影响深远,也让SNB在干预时更为谨慎与透明。

如今在特朗普关税引发的新一轮避险潮中,SNB选择重启有意义的卖出操作,显示其对维护经济稳定与防止长期汇率失衡的坚决态度。 货币干预的即时效果通常表现在市场流动性与汇率波动性的缓解。通过卖出瑞郎并买入外币,SNB向市场释放瑞郎供给,短期内能够抑制其升值势头,使出口企业的竞争力得到一定程度的恢复。然而,干预并非没有成本。大量买入外币会使央行外汇储备膨胀,带来再投资风险、收益率下行与潜在的会计损失。此外,持续大规模干预可能引发市场对未来政策的不确定性评估,投资者或借机开展套利交易,增加市场波动性。

对于瑞士国内经济而言,穩定的汇率对出口导向型企业尤为重要。瑞郎超调升值会使价格敏感型产品在国际市场失利,企业可能被迫通过降价或压缩成本来维持市场份额,长此以往不利于研发与高附加值产品的持续投入。SNB此次卖出行动旨在为企业争取喘息空间,减少汇率冲击对实际经济的传导。此外,强势瑞郎也会对通胀水平产生下行压力,令物价增速放缓,甚至陷入通缩风险。通过干预,SNB还能在一定程度上稳定通胀预期,有助于货币政策的整体传导。 全球资本市场对SNB行为的反应也值得关注。

若市场将此次干预视为瑞士央行将积极管理汇率而非让市场自行定价,短期内可能降低避险资金的涌入速度,减轻其他避险货币的升值压力。但长期而言,若贸易政策的紧张局势持续未解,全球避险需求仍可能反复推动瑞郎上行,使得SNB不得不在不同政策工具之间权衡:选择有限的市场干预、调整利率政策或者配合财政政策与国际协调以应对结构性挑战。 另一个需要考虑的维度是国际关系与政策协调。大型经济体的贸易政策会对全球资本流动产生外溢效应,影响他国货币与宏观经济稳定。瑞士作为一个开放的贸易与金融中心,其货币政策与外汇干预虽为国内目标,但也与国际市场息息相关。若其他国家对美采取类似保守或报复性政策,全球贸易与资本流动的再分配可能加剧,进一步影响汇率走势。

此时,多边对话与政策沟通显得尤为重要,以避免政策冲突导致的全球金融不稳定。 从投资者角度来看,市场需警惕两类风险。一是政策风险:在地缘政治或贸易政策不确定性加剧时,央行干预可能成为频繁且幅度不小的事件,增加市场短期波动。二是资金流动风险:大额资本快速涌入避险资产时,相关资产价格可能形成泡沫,若避险情绪逆转则会引发剧烈资金回撤,给金融体系带来压力。因此市场参与者应注重风险管理,分散持仓并关注央行公开信息与国际政策走向。 对瑞士国家银行而言,外汇干预并非长久之计,而是应对短期冲击的工具之一。

长期来看,瑞士需要通过提升经济韧性、增强企业竞争力与结构性改革来减少对汇率波动的脆弱性。包括提升生产率、推动高附加值产业发展、加强劳动力市场灵活性与维持稳定的财政环境,都是降低对货币干预依赖的必要路径。此外,金融监管与宏观审慎政策也要与货币政策配合,防止因货币市场干预引发的金融风险蔓延。 展望未来,若特朗普或其他大国继续推动关税政策并引发新一轮贸易摩擦,全球避险情绪可能反复上升,瑞郎或将面临持续升值压力。SNB可能会在需要时采取更多市场干预,但其同时必须兼顾成本与长期影响。国际合作与多边框架下的政策协调有助于降低贸易政策冲击对汇率与资本流动的扰动,进而为包括瑞士在内的各国央行提供更宽松的政策空间。

总而言之,SNB在特朗普关税触发的市场避险潮中重启有意义的瑞郎卖出操作,是应对短期汇率失衡、保护国内经济免受强势货币冲击的重要举措。该行动既反映了瑞士对实体经济风险的敏感,也揭示了在全球化时代单一国家经济政策难以独立于外部冲击而运作的现实。未来市场将密切关注贸易政策走向、避险情绪变化以及SNB的后续策略,只有在国际合作、结构性改革与审慎货币政策之间找到平衡,才能真正降低汇率波动对经济的破坏性影响并实现长期稳定发展。 。