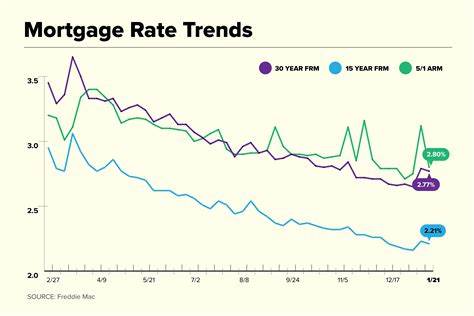

近期,美国金融市场波动加剧,投资者在迎接美联储主席鲍威尔的重要讲话同时,也在紧密关注总统特朗普关于伊朗局势的最新动作。道琼斯指数期货、标普500期货和纳斯达克100期货均表现出小幅上涨,反映出市场在政策和地缘政治双重不确定性中寻求平衡。联储即将公布的决策被视为未来市场走势的关键节点,而伊朗相关的紧张局势则为全球经济带来额外风险。华尔街和全球投资者都在关注这一系列事件如何影响经济前景和股市表现。经济数据显示,10年期美国国债收益率出现轻微回落,降至4.37%,这在一定程度上缓解了债券市场的压力。市场普遍预期美联储将在此次会议上维持利率稳定,但将调整对2025年降息次数的预期,由此前预测的两次降息调整为可能只降一次。

尽管美国经济显示出疲软迹象,通胀压力保持相对温和,但贸易政策不确定性与中东地缘政治冲突极大增加了市场风险,令投资者保持谨慎。总统特朗普在伊朗局势上的强硬姿态震动市场,他强调美国对伊朗空域的控制权,并呼吁伊朗无条件投降。这一声明紧随美国与以色列可能联合对伊朗进行空袭的报道之后,进一步加剧了投资者对区域冲突升级的担忧。特朗普在白宫形势室举行的国家安全会议上传出信息,透露可能对伊朗采取空中军事打击,尤其针对其深层核设施的核心——福尔多核设施。尽管如此,部分分析认为特朗普政府可能是在借助强硬言辞寻求对伊朗的更多妥协条件。近期股市表现反映出上述因素的双重影响。

周二,道琼斯工业平均指数回落0.7%,标普500指数下跌0.8%,纳斯达克综合指数下跌0.9%。中小盘指数罗素2000同样下滑1%。尤其是太阳能板块遭遇重挫,Sunrun、SolarEdge Technologies和First Solar的股价分别大幅下跌,主要由于共和党主导的参议院财政委员会提出将逐渐取消太阳能和风能激励政策,企业盈利前景遭到市场质疑。能源板块表现出一定抗跌性,SPDR能源选择指数上涨0.9%,主要受益于油价反弹。原油价格大幅上涨,涨幅达到4.3%,每桶价格接近75美元,反映出市场对中东地区潜在紧张局势的担忧。另一方面,特斯拉股价下跌接近4%,受负面新闻影响显著。

公司计划在奥斯汀举行机器人出租车有限启动,然而第二季度在中国市场的销售表现低于预期。此外,奥斯汀工厂计划在美国国庆节周暂停Model Y和Cybertruck的生产,这被视为产能调整的信号。分析人士指出,受宏观经济波动和政策变化影响,特斯拉今年第二季度的全球交付量预计同比下降21%,可能首次出现自2018年以来的负自由现金流。与此同时,税收政策变化的潜在影响亦使股价承压。参议院提出的特朗普税改方案拟逐步取消7500美元电动车税收抵免,这将对特斯拉等电动车制造商的成本优势产生较大冲击。科技板块ETF如iShares扩展科技软件指数和VanEck矽晶片ETF表现承压,投资者对科技领域的预期趋于谨慎。

另一方面,部分资源型ETF则表现积极,反映出能源和矿业板块的抵御能力。面对复杂的市场环境,投资者策略需谨慎调整。尽管市场波动增加,股市整体仍处于上升趋势,短期内投资者被建议保持持仓,或者寻求优化资产组合中的优势股票。值得关注的是,地缘政治风险可能带来市场的短期剧烈波动,做好风险管理非常重要。美联储主席鲍威尔的讲话被视为近期最重要的事件节点。投资者将密切解读其对经济增长和通胀的看法以及未来货币政策的指引。

鉴于通胀趋缓迹象明显,以及经济增长放缓,市场普遍预期联储将维持当前利率水平,但对是否会和何时降息存较大分歧。美联储的“点阵图”将具体反映各政策制定者的预期变化,帮助投资者调整市场预期和投资配置。中东局势则增加额外不确定性。特朗普的强硬表态和可能对伊朗的军事行动不仅影响油价和能源市场,也牵动全球避险情绪。投资者需紧盯外交进展和局势演变,灵活应对潜在的市场冲击。总结来看,随着美联储会议和特朗普伊朗决策的临近,美国及全球金融市场正处于风云变幻之中。

股市的短期波动在所难免,但长期投资者应注重基本面,关注政策走向及国际局势,采取科学合理的资产配置策略以应对未来不确定性。关注优质成长股和抗风险能力强的板块有助于实现资金的安全增值。持续跟踪行情和相关信息,合理合理把握进出场时机,将是投资成功的关键。