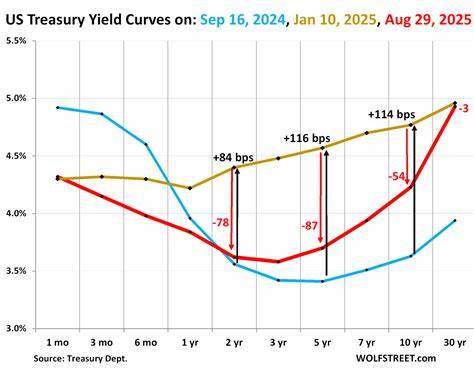

近期,美国国债收益率曲线出现显著陡峭化现象,引发市场广泛关注。收益率曲线陡峭化通常意味着长期债券收益率快速上升,而短期债券收益率则相对较低,这一状况反映了投资者对未来经济和通胀走向的复杂预期。具体来说,美国30年期国债与2年期国债之间的利差扩展到两年多以来的最高水平,暗示市场对长期经济健康和财政状况的担忧在加剧。 造成这种收益率曲线陡峭化的核心原因之一是投资者对美联储未来利率政策的预期分歧。当前市场普遍预期联储将在近期开始降息以刺激经济,这种短期利率下调的预期压低了短端债券的收益率。然而,长期债券收益率的攀升则反映出投资者对未来通胀压力、经济放缓以及公共债务水平飙升的忧虑。

长期借贷成本的提升意味着市场对经济可能面临的结构性风险保持警惕。 从通胀视角出发,虽然短期内美联储通过货币紧缩政策致力于抑制通胀回归目标水平,但长期通胀预期因供应链问题、能源价格波动及财政支出的不断增加而难以被完全抹平。投资者担心长期通胀可能将维持在较高区间,从而推动长期债券收益率走高。此外,经济增长的不确定性亦促使市场重新评估资产配置,防范潜在经济弱周期冲击。 收益率曲线的这一"熊市陡峭化"现象对美元汇率带来了负面影响。分析师指出,短期利率下降削弱了美元在货币市场的利差优势,降低了投资者对美元资产的吸引力。

同时,若市场感受到美国央行可能逐渐失去政策独立性或面临更多政治风险,这将进一步削弱美元作为全球储备货币的地位。美元指数因此承压,可能面临贬值风险。 市场数据表明,受收益率曲线陡峭化影响,国债市场经历了较大幅度的抛售压力。投资者调整债券持仓以应对利率和通胀预期的变化,导致长短期国债收益率双双上扬,但长期收益率的涨幅更为显著。这种新形成的利差环境反映了市场对未来经济增长模式和财政可持续性的深度疑虑。 此外,收益率曲线陡峭化对股票市场同样产生了复杂影响。

较高的长期利率往往推高企业借贷成本,减少资本支出和盈利预期,尤其是高负债的成长型企业更易受冲击。这在一定程度上加剧了股市的波动性和下行动力。相反,金融板块可能受益于利差扩大,因为银行可以通过短期融资与长期放贷赚取更大利润空间。 从全球视角来看,美国收益率曲线的变化也关系到国际资本流动和汇率稳定。美元作为全球主要储备货币,其利率走势直接影响全球资产配置决策。美国长期利率走高可能吸引国际资金流入美元资产,但倘若投资者对美元的信心减弱,资本流出风险则可能对新兴市场货币和资产带来压力,导致全球金融市场的不确定性增加。

面对这样的收益率曲线变化,投资者需要采取更为谨慎的策略。多样化投资、加强对利率风险的管理以及密切关注美联储动态成为关键。债券投资者或许需要关注短期与长期资产的平衡,防范利率剧烈波动带来的资本损失。股票投资者则应重点关注具备定价能力和财务稳健性的标的,规避高杠杆和周期性较强的行业风险。 总结来看,美国收益率曲线的陡峭化是市场对未来经济、通胀预期以及美联储货币政策态度变化的综合反映。长期利率的上升体现了投资者对经济潜在负面因素的警惕,同时短期利率因为降息预期而维持较低水平。

这一利差扩大趋势不仅对美元和债券市场产生深远影响,也对股票市场与全球资本流动构成挑战。未来市场动向将高度依赖经济基本面数据、通胀走势和政策调控节奏的实际表现。投资者应密切跟踪相关讯号,灵活调整资产配置,以应对不断变化的全球金融环境。 。