联邦住房管理局贷款(FHA贷款)作为美国购房领域的重要支持工具,长期以来帮助了数以千万计的家庭实现拥有自住房的梦想。随着2025年的临近,关于FHA贷款的最新要求、贷款额度和多样的贷款类型成为广大购房者特别关注的话题。了解这些信息不仅有助于顺利申请,还能帮助借款人选择最适合自身需求的贷款方案,从而减轻购房负担,稳步迈向财富积累。联邦住房管理局(FHA)是美国住房和城市发展部(HUD)下设的重要部门,其主要职责是为符合条件的贷款提供保险担保,降低贷款机构的风险,从而鼓励更多贷款机构向信用较低、储蓄有限的购房者发放贷款。与传统的贷款相比,FHA贷款在信贷资格、首付比例及债务收入比方面有显著的优势,使更多中低收入家庭能够踏入房地产市场。2025年,FHA贷款的资格门槛和政策依然保持了其包容性,旨在帮助首购族和经济状况较为紧张的家庭。

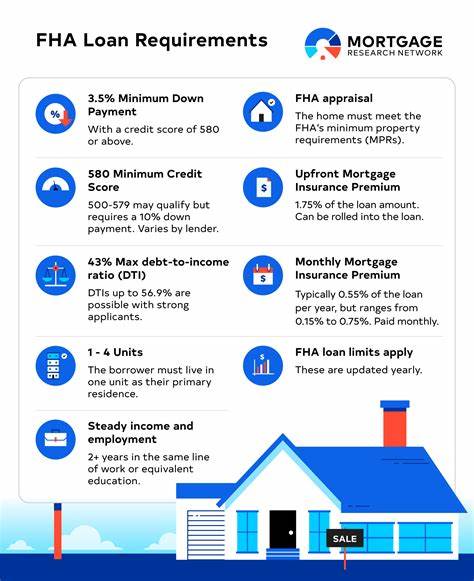

申请FHA贷款时,借款人最低需要满足一定的信用评分要求。通常情况下,信用评分达到580及以上者,首付仅需3.5%,这为许多购房者提供了极大的便利。而信用评分在500至579之间的申请者,则需准备10%的首付款。FHA贷款在债务收入比(DTI)方面的要求较为宽松,常见的阈值是不超过43%,但在某些情况下,如果申请人的信用评分较高或其他财务状况稳定,贷款机构可能会放宽这一限制。FHA贷款的额度在不同地区存在差异,这与各地的房地产市场价位密切相关。2025年,低成本地区的FHA单户住宅最大贷款额度为524,225美元,而在高成本地区则提高至1,209,750美元。

值得注意的是,阿拉斯加、夏威夷、关岛和维京群岛等特定地区的贷款限额会更高,反映当地较高的房价水平。借助FHA网站提供的贷款限额查询工具,购房者可以根据所在县区精准查找适用的最高贷款额度。贷款者除了支付适当的首付外,还需承担按揭保险费。FHA贷款的按揭保险费分为一次性支付的起始保险费以及每月支付的持续保险费。起始保险费可以选择在贷款时一次付清或加入贷款本金中,而每月的保险费则包含在每个月的还款金额里。需要留意的是,除非借款人支付了至少10%的首付款,否则每月的保险费将持续整个贷款期限。

相比之下,传统贷款中的保险费通常可以在房屋净值达到一定比例后取消。FHA贷款涵盖了多种类型,满足不同购房者的需求。最常见的是FHA 203(b)购房贷款,支持低首付,通常为固定利率贷款。此外,FHA也提供可调利率抵押贷款(ARM),其初期利率固定若干年,之后利率可能年度调整,适合短期持有或预期利率下降的借款者。对于购买公寓的购房者,所购公寓须获得HUD的认证,这保证了项目符合相关法规并具备稳健的财务基础。制造房屋贷款则分为Title 1和Title 2两种项目,分别支持房屋本身及连带土地的购买。

FHA还设有能源高效抵押贷款(EEM)计划,帮助借款人通过贷款融资可降低能源消耗的房屋改进,减轻日后水电费用负担。针对需要翻修或整修房屋的客户,FHA 203(k)标准及有限额贷款方案提供了涵盖从大规模重建到小额修缮的资金支持,使旧宅焕发新生。新建房屋领域,FHA建设到长期抵押贷款将房屋建造融资和长期贷款合二为一,简化了复杂的资金流程。对于社区服务人员,Good Neighbor Next Door项目提供大幅房价优惠,吸引教师、急救人员和执法人员在指定复兴区域购房,要求至少居住三年。遭遇灾害失去住所者则可利用203(h)灾后救助贷款,零首付购买新房,起始保险费可计入贷款,减轻短期资金压力。针对本土原住民社区,夏威夷和印第安保留地均有特别贷款方案,帮助克服传统贷款对土地租赁及特殊地理区域的限制。

尽管FHA贷款门槛低,但也存在一定缺点,比如贷款期限内的长期按揭保险费可能增加购房总成本。此外,贷款额度限制也可能让购买高价房屋变得困难。对于信用状况良好且拥有较高首付能力的购房者,传统贷款可能更为经济,尤其是当他们能取消贷款保险费时。FHA贷款还支持多样化的再融资选择,包括简单再融资、Streamline简化再融资和现金提取再融资等。其中Streamline再融资流程简便,一般无需重新评估信用、无需收入证明,适合已有FHA贷款的借款人寻求更低利率。还有针对房屋翻修的203(k)再融资,为房屋维护提供便利资金之选。

此外,财务状况好转的借款人也可以考虑转换为传统抵押贷款,逃离长期按揭保险的束缚。综合来看,2025年FHA贷款依靠其较低的信用要求、灵活的首付比例及丰富的贷款种类,继续成为许多首次购房者和中低收入家庭的重要融资渠道。了解最新的资格条件与贷款限额,结合自身经济能力和购房规划,能够最大程度发挥FHA贷款的优势,实现经济适用且稳妥的购房目标。随着房市环境不断变化,购房者还应积极比较各大贷款机构的利率和收费,争取获得最具性价比的贷款方案,踏上安心稳固的置业之路。 。