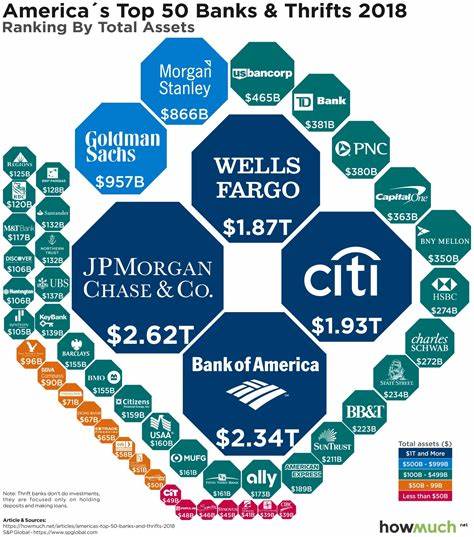

近年来,随着全球经济环境的不断变化,美国金融监管政策也在逐步调整。2025年6月,美国监管当局提出了一项针对大型银行资本规则的重大放松方案,这被认为是自2008年金融危机以来最具影响力的监管改革之一。此次提案的核心在于调整增强型补充杠杆率(enhanced supplementary leverage ratio,简称eSLR),这项规则要求美国最大的银行基于其规模持有额外的最低资本。如今,这项要求可能将出现显著降低,预计减轻银行的资本负担约130亿美元。此举为金融界带来了新的动力,同时也引发了关于金融系统稳定性的激烈争论。美国主要金融机构如摩根大通(JPMorgan Chase)、美国银行(Bank of America)、高盛集团(Goldman Sachs)和摩根士丹利(Morgan Stanley)都是此次规则调整的直接受益者。

目前,它们被要求将eSLR维持在5%左右,而新的提案建议将大银行控股公司的eSLR要求降低1.4个百分点,银行子公司的比例甚至可能降低10个百分点。这一调整的目标是提升银行的贷款能力,促进信贷流动,并增强美国国债市场的购买力。新资本规则的松绑将使银行更容易持有国债等低风险资产,减轻资本占用压力,从而激发更多的资金投入经济建设和债券市场。监管机构包括联邦储备委员会(Federal Reserve)、联邦存款保险公司(FDIC)和货币监理署(OCC)均参与了此次提案的制定,并于6月25日通过了联邦储备委员会的投票程序,该投票中有五位官员支持,只有两位反对。联邦储备委员会新任银行监管负责人米歇尔·鲍曼(Michelle Bowman)在声明中表示,这一提案是平衡金融体系稳定性和财政市场韧性的重要一步,同时保障银行的安全性和稳健性。尽管此举受到银行业的普遍欢迎,但一些监管官员和金融专家对此持保留态度。

反对者认为,降低资本要求虽然能释放部分流动性,但可能增加系统性风险,威胁金融体系的安全。联邦储备委员会的两位反对者,迈克尔·巴尔(Michael Barr)和阿德里安娜·库格勒(Adriana Kugler)公开表达了他们的忧虑。库格勒认为,这一减资措施会增加大型、复杂银行体系的系统性风险,风险收益比不符合监管本应追求的稳定目标。而巴尔则警示称,这项措施将使得系统重要性机构的银行子公司资本减少达2100亿美元,银行更可能利用资本松动向股东分红,或追求高收益活动,而非真正增加对国债的投资和经济支持。财政部长斯科特·贝森特(Scott Bessent)此前已经释放信号,表明政府倾向于通过降低资本要求,推动更为宽松的金融监管环境。贝森特和特朗普政府的整体经济战略一样,强调减少监管限制,释放企业活力和市场资金。

支持者认为,过重的资本约束不仅限制了银行的业务拓展,还阻碍了国债市场的流动性,降低资本要求将让银行有更多空间参与公共财政市场,提高整体经济效率。此外,释放的资本可以促使银行增强贷款能力,对于当前经济复苏阶段尤为关键。金融市场对此消息反映积极,涉及大型银行的股票价格小幅上涨,市场交易活跃。投资者普遍预期,这一改革将提升银行利润空间,增强行业活力。然而市场也密切关注监管调整带来的潜在风险。金融危机的教训犹在,监管松绑应谨慎推进,防范过度风险积累和潜在系统性崩溃。

专家提醒,在政策执行过程中需持续观察资本充足状况及银行风险管理,以确保金融体系健康运行。此次监管提案进入了公开征求意见阶段,未来的最终规则还将取决于公众反馈和国会态度。业内观察者普遍认为,虽然此调整有助于缓解银行运营压力,但监管机构必须找到保护金融稳定和促进市场发展间的平衡点。简言之,美国大型银行或迎来自2008年以来最为重大的资本监管放松,这不仅标志着监管环境的转变,也意味着银行业将获得更高的操作灵活性,应对未来市场挑战。与此同时,此举也提醒我们,金融稳定和经济活力之间的关系极为微妙,监管改革的每一步都须谨慎评估潜在风险和收益。未来数月,随着征求意见和政策细节的完善,全球金融市场或许将见证这场监管新政对银行、债券市场及整体经济的深远影响。

。