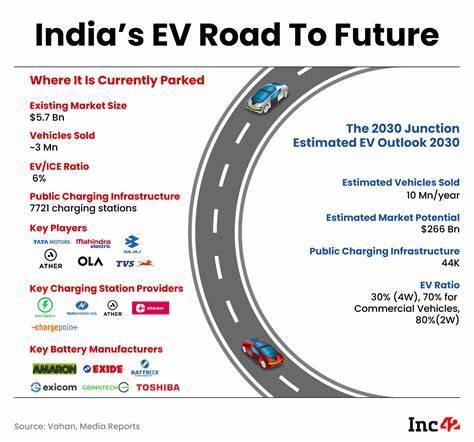

随着全球汽车行业向电动化转型,印度作为一个人口众多且市场潜力巨大的国家,正在积极追求电动汽车(EV)产业的发展。印度政府设定了到2030年实现30%新能源汽车市场占比的目标,这不仅是出于环境保护的考虑,更是推动经济升级和减少石油进口依赖的战略需求。然而,印度电动汽车产业的崛起并非一帆风顺,特别是在技术和供应链方面的挑战突出,令其转型进程充满变数。中国,作为全球电动汽车制造和技术的领先者,在这一过程中扮演了关键角色。中国不仅提供了丰富的电池技术和零部件供应,也通过合资、投资协议促进了印度本土市场的发展。尽管近年来印中关系因地缘政治冲突而趋紧,印度在电动汽车领域依然保持一定程度的开放,避免采取像美国那样的严格限制政策。

这一策略体现了“软保护主义”,旨在促使印度国内企业在引入先进技术的同时,逐步提升自身研发和制造能力。印度最大的电动汽车企业如塔塔汽车(Tata Motors)和马恒达(Mahindra & Mahindra)虽然在最终组装环节具有一定的技术积累,但电池和动力电子核心零部件依赖中国进口的现象依旧明显。这种依赖在短期内保障了印度电动汽车的供应稳定性和产品多样性,但长期来看,也面临着技术自主权不足和潜在市场主导权被削弱的风险。事实上,印度政府近期对电动汽车补贴政策进行了调整,加强了对本地化生产的要求,鼓励制造商更多地在印度境内完成全流程组装。这一举措旨在促进供应链本土化和技术积累,帮助国内厂商减少对进口零部件的依赖。然而,面对技术复杂度高和资金投入大的电池制造环节,印度企业还需时间和技术积累才能真正实现全面自主。

与此同时,中国企业通过与印度本土企业开展合资合作,发挥了技术输出和资金支持的优势。比如,MG Motor作为中国上汽集团与印度JSW集团的合资品牌,近年来在印度市场迅速扩大份额,成为行业里的佼佼者。这样的合作模式不仅为印度消费者提供了更多选择,也为印度电动汽车产业的发展注入活力。印度市场的另一显著特点是三轮车和电动滑板车的普及,这对于电动驱动技术和基础设施建设提出了特殊要求。尽管政府提供了优惠补贴,但电动两轮和三轮市场的增长速度仍然有限,反映出充电设施不足和技术不成熟对用户体验的制约。充电基础设施建设的滞后,尤其在二三线城市和农村地区,成为推广电动汽车普及的一大瓶颈。

印度需要从政策、资本和技术多方面发力,建立高效便捷的充电网络,降低使用成本,提升消费者购买和使用意愿。除了技术与基础设施,电动汽车产业链的完整性也不容忽视。印度拥有较为成熟的汽车制造能力,但涉及电池材料提炼、动力电池组装、高性能电机及控制系统研发的关键环节稍显薄弱。中国市场的成熟供应链为印度提供了短期解决方案,但印度若想实现可持续发展,必须加快人才培养和技术研发投入,加强与高校和科研机构协同创新。当前印度电动汽车市场面临的融资困难同样不容忽视。虽然政府设有多项产业支持基金,但初创企业及中小电动汽车制造商仍然面临较大的资金压力。

部分创企如Hero Electric陷入财务困境,甚至开始进行司法程序,行业整合趋势明显。印度传统汽车巨头凭借资金实力仍占据市场主导地位,但新兴企业要想实现快速突破,改善融资环境仍是关键。此外,全球贸易环境和地缘政治环境的变化,形成了对印度电动汽车产业的双重挑战。一方面,印度必须平衡与中国的合作与竞争关系,防止过度依赖导致技术壁垒和市场被动。另一方面,美国等其他大国对中国技术的限制政策,也间接影响了印度电动汽车供应链的发展。印度选择的是一种相对灵活的策略,既保留与中国技术合作的可能,又在国内积极推动自主替代方案的研发。

未来十年,印度电动汽车产业有望实现由依赖到自主的转型。通过强化国内技术研发,加大产业政策扶持,完善供应链体系和加快基础设施建设,印度有望打造一个具有全球竞争力的电动汽车市场。同时,印中在新能源汽车领域的合作仍有很大的空间,合理的技术交流和产业协作将有助于双方实现共赢。总之,印度的电动汽车市场正站在一个关键的十字路口。实现既不完全依赖进口,又能稳健发展的双重目标,需要政府、企业及科研机构的共同努力和智慧。目前,软保护主义和合作共赢的思路为印度提供了现实路径,未来的产业格局将取决于自身创新能力和国际环境的变化。

印度电动汽车产业的成长历程,也是全球新能源汽车产业链重塑的一个缩影,值得持续关注与研究。