年薪65K是否足以实现财务独立(FIRE)并提前退休,这个问题没有唯一答案,但可以通过清晰的目标、现实的数字和可持续的生活方式来判断可行性。所谓财务独立,常以"被动收入覆盖生活支出"来定义;传统规则是用安全支取率(例如4%规则)把年支出乘以25得到所需的投资组合规模。要评估年薪65K能否达成FIRE,首先要把"收入"和"支出"拆开看:收入决定你能存多少,支出决定你需要多少。因此,焦点在于提高储蓄率、降低必要支出、以及提高投资回报与被动收入来源的多样化。 从数字上看,年薪65,000美元是一个中等偏下的起点,但并非不可能。税后收入因所在国家和州而异,在美国一般税后大约落在50,000到55,000美元区间,生活成本决定你能实际存下多少。

若你的年支出为40,000美元,那么按照25倍支出计算,你需要大约1,000,000美元的投资组合来实现"传统FIRE"。如果你把年支出压到30,000美元,则目标降低到750,000美元。关键在于你的储蓄率与投资回报:假设你每年能把收入的20%存入投资账户,也就是13,000美元;在年均名义回报6%情况下,从零开始达到75万到100万美元需要二十年以上时间。把储蓄率提高到30%或40%,时间会显著缩短。可见,年薪65K并非铁定不能实现FIRE,但需要长期纪律或结合其他策略缩短时间。 提高储蓄率并不等于自我折磨。

可持续的节省方式和不烧掉生活热情的做法才是长期成功的关键。首先要做的是彻底了解现金流:把所有税后收入、固定支出与可变支出清楚列出,弄清楚哪些开支是真正带来生活质量的,哪些是习惯性浪费。然后从大头下手,住房通常占家庭支出的最大比例。通过降低租房成本、换到更小的住所、与人合租或搬到生活成本更低的城市(地理套利),可以在不牺牲太多幸福感的情况下显著提高储蓄率。交通也是大头,考虑减少汽车开支、增加公共交通或骑行,都能节省长期成本。饮食、娱乐和订阅服务等可变支出也容易出手,但要以替代方案替代而不是完全禁止,从而避免节俭带来的心理反弹。

除了节流,提高收入也是加速FIRE的关键。年薪65K不代表收入上限,发展副业、利用技能做自由职业、做电商或内容创作、甚至把爱好商业化都能带来额外现金流和更快的资本积累。副业的选择应该兼顾边际收益与心力成本,避免让主业受影响或让自己陷入持续性倦怠。还可以通过职业晋升、跳槽或转换行业来争取更高薪酬,技术和管理技能通常是提高薪资最直接的路径。即便是小幅度的薪资提升,长期复利效果也非常显著。 在投资策略上,年薪65K的储蓄者应优先利用税收优惠账户与雇主提供的配套(例如401(k)的employer match)。

税前账户、罗斯账户或等效的退休账户有助于长期复利并降低税收摩擦。资产配置应以股票为主以获得长期增长,适当配置债券或现金以降低波动带来的心理压力和序列性回报风险。对于希望尽早退休的储蓄者,年均复合回报在6%到7%之间是一个常见但不能保证的假设。谨慎的策略会在实现中期目标(例如达到可观储蓄率或某一小目标)后逐步降低风险敞口,避免在接近退休时因市场暴跌而严重损失。 谈到提前退休的现实问题,医疗与保险是必须提前规划的巨大成本;在美国尤甚。离开雇主后失去雇主医疗保险,会让医疗费用成为沉重负担。

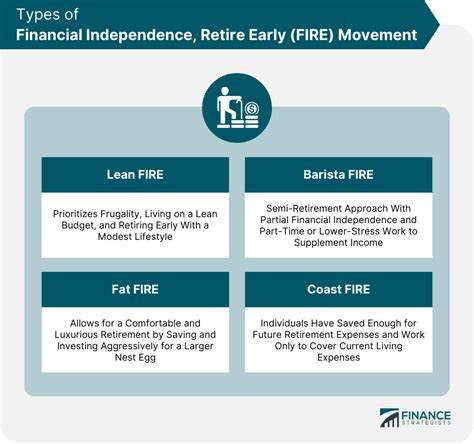

要么在资产达到可提供长期医疗保健的水平之前延迟完全退休,要么考虑继续工作到能获得政府医疗保障的年龄,或者找到能够提供个人医疗计划的雇佣或兼职。应急基金也非常重要,至少准备3到6个月的生活费以应对突发情况;若家庭责任多或收入波动大,准备更长期的应急资金更安全。 FIRE的核心其实是自由与选择权,而非单纯的财富数字。很多人误以为"必须在35岁时拿到一笔巨款然后彻底不工作",但现实中更可行也更幸福的路径是把退休视为一个灵活的阶段,而不是终结。所谓"轻度FIRE"或"部分退休"允许你在资金尚未完全达到传统目标时减少工时、换更轻松的工作或开展更有意义但收入较低的项目,从而保留职业联系与社会参与感,降低生活变动带来的风险。以年薪65K为基数,设定阶段性目标(例如达到年支出25K的被动收入来源)并在达到阶段目标时评估是否可以部分退休,会比一条极端的速成路线更可持续。

心理与行为层面同样重要。长期节俭很容易带来"节俭倦怠",尤其是当节省变成惩罚式自我约束时。避免这种情形的办法是把节约变成一种积极的价值选择,而不是否定式牺牲。把资金用于真正提升幸福感的项目,例如旅行、健康、好伙伴或技能学习,反而能降低对物质消费的依赖,形成良性循环。建立透明的家庭财务沟通机制也能帮助伴侣或家庭成员理解目标与底线,避免因突发开支引发冲突。 操作层面的实用建议包括优先还清高利率债务,因为利息成本往往高于长期投资回报。

保持最低必要的保险覆盖,避免为低概率高成本事件缺乏保护。自动化储蓄与投资,把存款直接在收入到账时分配到长期账户,减少人为决策带来的拖延。定期审视订阅服务与固定开支,利用价格比较与议价能力降低日常负担。学会用数据评估生活方式的边际效用,例如通过记录支出了解每一笔消费带来的实际满意度,从而把钱花在最有价值的地方。 时间与复利是两把双刃剑:时间越长,复利越给力,但也意味着你可能要面对更长时间的不确定性与生活变动。如果你的目标是在十年内实现FIRE,那么在年薪65K这个框架下几乎必然需要提高收入或大幅压缩支出。

如果你能接受二十年甚至三十年的时间跨度,并保持持续的高储蓄率与合理投资,那么目标更现实。重要的是设定可衡量的中期里程碑(储蓄目标、净资产增长、被动收入来源数量),用这些里程碑代替单一的终极目标来保持动力。 最后要强调的是灵活性与学习能力。宏观环境会变,税制、医疗制度、市场回报都不可能永久稳定。拥有应对变化的能力 - - 包括职业技能、跨地域生活的选择权、以及可调整的支出结构 - - 比盲目追求一个静态的数字更重要。年薪65K可以成为实现财务独立与较早退休的起点,但它要求你在心态上接受渐进式自由:通过稳健的储蓄、理性的投资、可持续的消费习惯与多样化的收入来源,逐步把"被动收入覆盖生活费"从愿望变为现实。

采取现实可行的小步行动,避免极端节俭带来的倦怠,保留生活的乐趣和成长的空间,才是真正的长期胜利之道。 。