在数字货币的迅速崛起下,比特币作为最受欢迎的加密货币,其价格波动吸引了投资者和研究人员的高度关注。预测比特币的回报不仅对投资者至关重要,也是经济学和数据科学领域的重要课题。本文将探讨两种主要的预测方法——计量经济学时间序列分析和机器学习,并比较其在比特币回报预测中的有效性。 首先,计量经济学时间序列分析是一种传统的方法,广泛用于金融数据分析。它的基本原理是基于历史数据,建立数学模型来预测未来的价格趋势。在比特币市场中,数据的获取相对简单,分析者可以使用历史价格数据,通过自回归移动平均模型(ARMA)、自回归积分滑动平均模型(ARIMA)等方法进行回归分析。

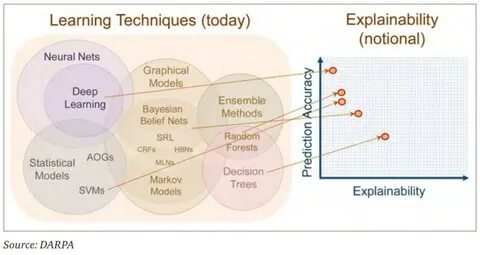

这些模型能够捕捉价格的趋势和季节性变化,对于短期预测具有较大的应用价值。 然而,计量经济学模型依赖于一系列的假设,特别是对线性关系和正态分布的假设,这在处理比特币这类波动性极大的资产时,往往不够有效。此外,这种方法通常忽略了异常值和极端事件对预测的影响,而比特币的市场特性正是充满了这种不确定性。 相比之下,机器学习近年来在金融预测中越来越受到重视。机器学习算法,尤其是监督学习和深度学习,能够处理大量的数据并从中提取潜在的模式。通过使用例如随机森林、支持向量机(SVM)和深度神经网络等先进算法,机器学习不仅可以捕捉复杂的非线性关系,还能够有效地处理异常值。

一方面,机器学习的优点在于其自适应性和灵活性。不管是结构化的数据还是非结构化的数据,机器学习模型都能够通过数据训练不断优化其预测能力。这对于比特币市场尤为重要,因为市场环境变化迅速,投资者的行为和外部因素经常影响价格波动。 另一方面,机器学习模型也存在一定的劣势。例如,虽然它们在处理复杂数据方面非常强大,但往往缺乏解释性。这意味着,尽管模型可能在预测上表现良好,投资者却可能难以理解模型做出特定预测的原因。

此外,机器学习需要大量的高质量数据进行训练,数据的稀缺性可能限制其在某些情况下的有效性。 在比较这两种方法时,我们可以考虑几个关键因素,包括预测准确性、模型解释性和计算成本。在许多实证研究中,机器学习模型在短期预测中通常优于传统的计量经济学模型,表现出更高的准确率。然而,在长期预测或趋势分析中,计量经济学模型因其可解释性,仍然是一种最受欢迎的选择。特别是在需要理解决策依据或在法规层面上要求透明度的情况下,计量经济学分析提供的洞见能够为投资者和政策制定者提供重要支持。 此外,随着比特币市场的不断演化,结合这两种方法可能是一种更有效的策略。

一种可能的方式是使用计量经济学方法来识别长期趋势,而机器学习方法则用于短期波动的预测。这种混合方法可以充分利用各自的优势,最大限度地提高预测的可靠性。 总结而言,比特币的回报预测是一项复杂的任务,计量经济学时间序列分析与机器学习各有其独特的优势和挑战。投资者应根据自己的需求和市场状况来选择合适的方法,同时也可以考虑结合这两种方法,以实现更准确和全面的预测。未来的研究可以进一步探讨如何有效整合这两种方法,推动比特币市场分析的进步,为参与者提供更有价值的决策支持。