近年来,比特币作为一种新兴的数字货币,受到了广泛关注,其价格波动性引发了金融分析师、投资者和研究人员的极大兴趣。对比特币未来价格的准确预测不仅对投资者而言是至关重要的,同时也对金融市场的稳定性和预测模型的发展提出了挑战。本文将深入探讨比特币价格预测的不同方法,包括机器学习、统计模型和深度学习模型,分析它们各自的优缺点,并通过实证研究提供可操作的见解。 在对比特币价格进行预测时,研究者们使用了多种模型和算法。传统的统计模型,如自回归积分滑动平均(ARIMA)模型,依赖于历史数据的线性性质,适合时间序列分析。然而,这些模型在数据波动较大、非线性的情况下表现较差,因而需要更先进的工具来提高预测的准确性。

与之相比,机器学习模型,如支持向量机(SVM)和随机森林(Random Forest),能够处理复杂的非线性数据。支持向量机通过寻找最佳的超平面来分类数据,适合于较小数据集的预测。然而,当面对比特币的庞大数据量时,计算资源的消耗以及模型训练的时间都成为了挑战。随机森林则通过集成多棵决策树来改善预测结果,具备更强的泛化能力。 近年来,深度学习模型的崛起进一步推动了对比特币价格预测的研究。长短期记忆网络(LSTM)和卷积神经网络(CNN)等深度学习架构在处理大规模时间序列数据时表现出色。

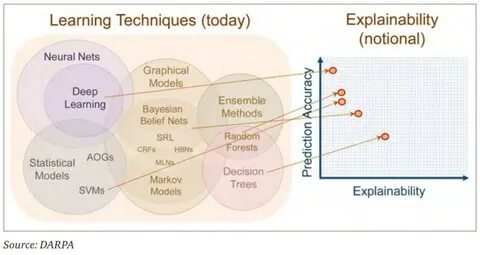

LSTM通过记忆单元来捕捉长期依赖关系,使其特别适合于时间序列预测任务。此外,卷积神经网络能够提取数据中的高阶特征,进一步提高预测的精度。 在对比这些模型时,一项重要的指标是其预测准确率。不同的研究发现,深度学习模型在比特币价格预测中的表现普遍优于传统统计模型和机器学习模型。这一结果在一定程度上反映了数字货币市场的复杂性和动态性,从而强调了使用先进技术的重要性。然而,深度学习模型的训练需要大量的数据和计算资源,对于一些资金较少的个人投资者来说并不容易实施。

另一个需要考虑的因素是模型的可解释性。传统的统计模型因其简单性相对容易理解,而深度学习模型则常常被视为“黑匣子”,使得预测结果的解释变得困难。对于寻求透明度和信任的投资者而言,模型的可解释性是一个不可忽视的因素。 综合考虑各种因素,虽然深度学习在比特币预测中显示出巨大的潜力,但也不应忽视其他模型的有效性。投资者在选择预测模型时,应根据自身的知识水平、可用数据以及对预测结果的需求做出合理的选择。 最后,未来的研究方向可以集中在以下几个方面:首先,可以探讨如何结合多种模型,以提高预测准确性;其次,研究如何将社交媒体数据、市场情绪等额外信息纳入预测模型中,以增强模型的鲁棒性;最后,继续关注模型的可解释性研究,帮助投资者理解和信任模型的预测结果。

综上所述,比特币价格的预测是一项具有挑战性的任务,尽管现有技术已在一定程度上取得进展,但仍需不断改进和创新。通过深入分析机器学习、统计模型和深度学习模型的优缺点,希望能够为比特币投资者提供更有价值的参考和借鉴。倘若能有效地利用这些技术工具,将有望在这个数字化时代实现更准确的价格预测,进而提升投资的成功率。