当前全球石油市场正处于一个极为关键的转折点,油价出现显著上涨的可能性日益增大。伴随着能源安全问题的加剧以及生产容量的持续收缩,市场对未来油价的预期迎来深刻变化。近期第九届欧佩克国际研讨会在维也纳召开,会议重点讨论了能源安全、投资、气候变化及能源贫困等问题。不同于往年各方各自为政的局面,此次研讨会上国际油企与消费国政府代表聚焦于建立一个更为包容的全球能源未来愿景,体现出多边协作的加深。市场分析机构标准渣打进一步指出,行业内部对油市现有产能的认知与华尔街分析师存在较大偏差。尽管资本市场普遍认为全球油市尚有每日五至六百万桶的备用产能,但业界多方声音表明,实际产能不仅数量有限,更是极度集中于个别地理区域,这种产能分布的非均衡显著限制了灵活调度能力。

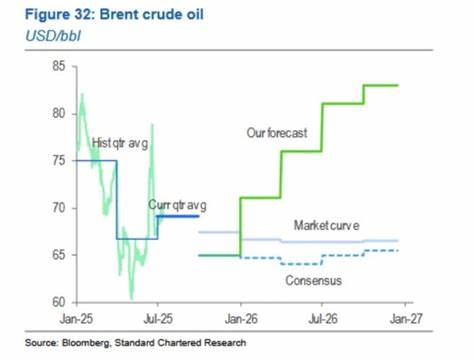

标准渣打认为,这种对备用产能认知的错误估计已经成为抑制油价表现的重要因素。一旦市场参与者完全认识到实际可立即调动的产能数量仅为之前预期的三分之一左右,油价的未来走势将展现出显著的上行空间。当前市场普遍呈现平坦的油价曲线和分析师共识预期,但这一预期很可能因为供应侧实际情况的重新评估而被推翻,油价有望较今时水平上涨大约每桶十五美元。这一趋势不仅获得标准渣打的支持,全球投资巨头高盛也表达出类似看涨观点。高盛近期调升了2025年下半年的油价预期,认为经济衰退的忧虑正在逐渐被供应中断的风险、低备用产能以及北约经济合作与发展组织(OECD)国家油品库存偏低的现实所取代。此外,俄罗斯的生产受限也为市场供应蒙上阴影。

高盛将布伦特原油价格预期上调五美元至每桶66美元,美国西德克萨斯中质原油(WTI)预期上调六美元至63美元,尽管这仍略低于当前市场价格。与此同时,高盛维持2026年油价预期不变,主要考虑到供应过剩将在未来一年有所扩大,弥补价格中的一部分上涨因素。然而,他们同时指出,长期来看,随着备用产能的减少,油价价格将在2026年之后重拾上行动能。全球石油产业当前面临的结构性限制是油价上涨的重要根源。多年来,尽管石油需求呈现缓慢增长,但国际油企的投资积极性普遍不足,部分原因是面临环境政策压力以及清洁能源转型趋势的不确定性。这导致新产能投放速度明显放缓,与此同时老旧产井的自然衰减使得供应增长乏力。

另一方面,地缘政治风险也起到了推升油价的催化作用。中东、俄罗斯等关键产油国因政治摩擦、制裁及其他因素,使得供应稳定性存在隐忧。日益集中的备用产能地理位置意味着单一区域的突发事件可能放大整个市场的供应紧张。消费者国家压力和投资环境的双重变化亦对市场情绪构成影响。能源安全成为主要焦点,各国纷纷强化对油气供应链的关注,并且优先考虑多元化采购和战略储备计划。这一趋势短期内提升了对石油的刚性需求。

与此同时,尽管清洁能源和减排目标为长期能源体系转型定下方向,但在当前阶段,燃油需求的硬性属性难以快速被替代。市场分析亦指出,能源投资气候日趋复杂,各方试图围绕气候变化和能源贫困展开平衡,使得政策环境尚未形成完全一致的支持信号,投资增长存在一定制约。综合来看,由于实际产能难以快速增加、地缘政治局势不确定以及库存偏低的多重因素叠加,未来数年内油价将面临显著支撑。投资者和交易者需要重新审视过去对备用产能的乐观看法,而这也激发了对石油市场价格更高位运行的预期。对于消费者来说,油价回升意味着能源成本压力加大,可能传导至运输和工业生产等多个环节,推动通胀压力。在能源结构尚未实现根本转型的背景下,石油依然是全球经济的重要支柱。

因此,理解当前油市供应约束的实质比以往任何时候都更为关键。展望未来,油价不仅会受到供需基础面变化的影响,技术进步、替代能源发展速度以及全球宏观经济状况等也将成为重要变量。然而,短期内,因备用产能被严重高估、供应端难以迅速扩张且全球重要产区政治风险加剧,油价迎来显著上涨的逻辑异常强劲。全面评估上述因素有助于更精准把握油市未来走势,为投资决策提供有价值的参考。未来油价的上涨将深刻影响全球经济运行模式及能源政策制定方向,各界需持续关注市场动态及政策变动,及时调整应对策略。