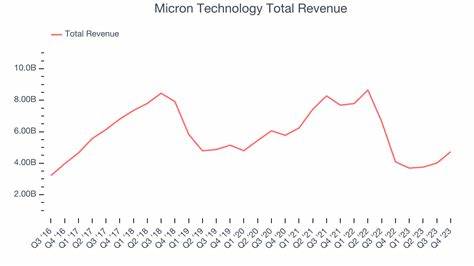

美光科技(Micron Technology,纳斯达克代码MU)在2025年第二季度至财年第四季的业绩表现和行业表现引发市场广泛关注。受益于人工智能加速器和大型数据中心对高带宽内存(HBM)以及DRAM需求的快速增长,美光股价出现显著反弹。根据Baird旗下Chautauqua基金在2025年第二季度的投资者信,费城半导体指数(SOX)在该季上涨约29%,而美光单季上涨42%,其原因主要归结于HBM DRAM的强劲销售增长。2025财年第四季度美光报告营收为113亿美元,环比增长22%、同比增长46%,这些数据进一步佐证了公司在内存市场回暖中的受益程度。截至2025年9月26日,美光收盘价为157.27美元,市值约为1844.93亿美元;过去一个月涨幅约38.55%,过去52周上涨近58.99%,显示出投资者对其增长故事的高度认可。虽然大型对冲基金持仓从上季度的96只略减至94只,但市场对美光的关注度并未降低。

为何HBM对美光如此重要?高带宽内存(HBM)是一类专为人工智能训练和推理以及高性能计算场景设计的内存产品,特点是带宽高、功耗相对低、封装紧凑,适合与GPU、AI加速器紧密配合。随着生成式AI和大模型计算需求暴增,单张服务器和加速卡对内存带宽与容量的要求显著提升。作为全球主要的存储器供应商之一,美光在HBM和高端DRAM领域的产能部署与技术进步,令其能够在这波需求浪潮中取得可观的订单与营收增长。客户包括云服务商、AI芯片厂商和高性能计算设备制造商,他们对高带宽、低延迟内存产品的需求是推动本轮营收增长的核心动力。 市场环境与宏观因素同样关键。2025年期间,全球半导体市场在经历此前的库存调整后出现复苏,尤其是数据中心和AI相关支出回升。

与此同时,贸易与产业政策也在重塑供应链。文章来源提到特朗普政府时期的关税与"在岸化"政策,部分制造与采购回流对美光等美国厂商形成潜在利好。政策导向、对核心技术和供应链自主性的追求,使得美光在资本投入与客户关系方面可能受益。然而,地缘政治、出口管制以及关税政策也可能带来不确定性,影响与国际客户的合作与扩展节奏。 竞争格局不可忽视。DRAM和HBM市场长期由三星、SK海力士与美光三强主导,三家公司在产能、工艺与客户绑定上各有优势。

近年来其他厂商包括中国内存厂商如长鑫存储和兆易创新旗下企业在低端市场逐步扩展,但在高端HBM与高密度DRAM领域尚难与三大巨头抗衡。对美光而言,如何在保持产能扩张的同时管控资本支出和技术研发投入,是能否持续享受AI需求红利的关键。此外,价格波动与周期性特征仍是内存市场常态,单季度的高速增长并不等同于长期持续高增长,需关注供需是否出现过热或供给侧新增产能带来的价格回落风险。 从财务视角解读美光的近期表现与潜在走向。113亿美元的季度营收实现了强劲的环比与同比增长,反映了产品组合向高附加值HBM及相关高端内存倾斜的成功。营收提升如果伴随毛利率和经营利润的改善,将更有利于股价的持续表现。

投资者还应关注公司对未来季度的指引、资本开支计划以及库存水平变化。若美光在维持高投资以扩大HBM产能的同时,市场需求短期内出现波动,可能对利润率造成压力。相反,若企业能通过工艺改进和良好的价格谈判能力,提升出货单价与毛利,则有望巩固其市场地位并提升估值溢价。 投资者情绪与市场预期也推动股价波动。短期内,AI题材和半导体景气回升带来的资金流入可以放大利润预期,使得像美光这样的高β股出现明显上涨。长期投资者则需评估公司的研发能力、产能规划、客户结构以及在全球供应链重构中的竞争优势。

值得注意的是,对冲基金持仓微降并不必然暗示机构信心减弱,更多可能是组合调整或获利了结。投资者应关注大股东持仓变化、管理层对增长驱动的陈述以及主要客户的采购计划。 风险因素需要审慎对待。内存市场的周期性与高波动性意味着营收与毛利可能在短期内急剧波动。产业链的资本开支周期、设备交付与良率进展都会影响实际产出。此外,技术研发的不确定性 - - 例如下一代内存技术的推广速度、EMIB或新的堆叠技术能否按计划规模化 - - 都将左右美光在高端市场的竞争力。

地缘政治风险,例如对中国市场的出口限制或关税调整,可能会影响美光在全球最重要市场之一的销售与合作渠道。除此之外,客户端(包括大型云服务商)对AI支出节奏的调整也会导致需求突变。 从行业发展角度看,AI与数据中心仍是长期确定性的需求来源。随着模型规模持续增长、实时推理场景增多以及边缘计算与专用AI芯片的发展,HBM及高性能内存的需求基础有望维持在较高水平。对美光而言,抓住向更高带宽、更低功耗、更高集成度内存演进的机会,可带来更高的产品附加值与客户黏性。公司在先进制程、封装与3D堆栈技术上的投入,将决定其在未来几年内是否能持续占据高端市场份额。

如何从投资角度构建理解框架?首先,关注公司季度财报中的产品结构变化、HBM出货量与均价、毛利率与库存期数据,将有助于判断销售增长的可持续性。其次,管理层关于产能扩张、资本支出与技术路线的指引,是评估中长期盈利能力的关键。第三,观察行业周期指标与竞争对手动向,尤其是三星与SK海力士的产能节奏和价格策略。最后,不要忽视宏观政策与地缘政治的影响,任何涉及出口与供应链的政策变动都可能对短期营收造成较大影响。 结语:美光科技在2025年因HBM与AI驱动的强劲需求而迎来显著的营收与股价回升,113亿美元的季度营收与高成长性的同比环比数据为其基本面提供了有力支撑。然而,内存行业的周期性、技术与产能风险以及地缘政治的不确定性,需要投资者保持警觉并结合多维度信息进行判断。

对于关注AI与半导体主题的投资者和行业观察者而言,美光的成长故事既充满机会,也伴随挑战,后续应持续跟踪其在HBM产能扩张、产品技术突破以及全球市场布局方面的进展,以及由此对利润率与现金流的长期影响。 。