随着企业车辆管理在现代商务中的重要性日益凸显,公司车辆的自然利益(Avantage de toute nature,简称ATN)成为税务和财务规划中的一个核心话题。特别是在比利时及欧盟范围内,如何准确计算和申报这一利益,直接关系到个人所得税和公司税的合理化处理。本文将详细解析公司车辆自然利益的定义、计算方法、税务影响及其最新政策变化,基于BDO的专业工具和数据,为企业和员工提供全面的理解和实操建议。首先,公司车辆的自然利益本质上是指员工因私用公司车辆而享受的经济价值,这种价值被视为额外收入,必须纳入个人所得税申报范围。该利益的计算复杂,涉及多个变量,包括车辆的目录价值、二氧化碳排放量、车辆的年龄、燃料类型以及员工的个人贡献等。BDO提供的计算工具允许根据具体参数即时估算ATN数额,有利于企业财务部门和员工对税务负担有清晰预期。

车辆的目录价值是确定自然利益的重要基础。该价值包含增值税和选装配件价格,但不包括折扣和减免。根据BDO的说明,输入准确的目录价值能保证计算结果的精确度。同时,车辆的二氧化碳排放标准直接影响ATN估值,环保政策也使排放量成为减税和优惠的关键指标。对于无法获得官方CO2排放数值的车辆,BDO工具采用固定排放标准作为估算基础。比如,汽油车默认205克/公里,柴油车为195克/公里,而纯电动车的排放则为零。

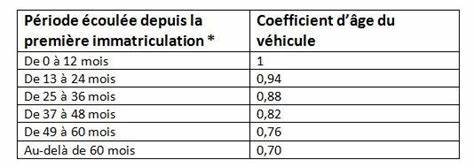

此外,混合动力车的燃料类型需特别注意,虽然其部分使用电力,但计算自然利益时必须以燃油类型为基准,而非将其归为电动车。车辆使用时间同样影响ATN计算,BDO规定使用月数按整月计,即使使用不足一个月也视作整月处理。这一规则确保了自然利益的公正核算,但也提醒员工和企业合理安排车辆使用期限。员工的个人贡献金额也需纳入计算,若员工承担部分车辆费用,能够适当减少应纳税的自然利益数额。然而,自2017年起,若企业承担部分燃料费用,员工的个人贡献将不再影响企业的非允许费用,反映了税务政策对燃料补贴的严格限制。从政策层面看,自2023年7月1日起,针对购置、租赁或租赁车辆的新规实施了更高的团结贡献倍数,以促进车辆绿色转型。

2023年至2024年的倍数为2.25,2025年则升至2.75。这意味着企业在享受车辆税务优惠同时,也需承担更高的社会团结贡献信用以鼓励环保。员工每日上下班固定地点的出行情况也关系到特殊免税额的适用。若员工每年至少40天前往固定工作地点,其上下班路程可享受最高达490欧元的免税额,增强了税务上的公平性。企业承担的燃料费用政策也影响整体税负。自2017年以来,若企业全额或部分承担燃料费用,企业需将自然利益的加成率从17%提高至40%,这在BDO的计算模型中得到体现。

显然,该政策旨在防止通过企业支付燃料费用降低员工应税收入,同时保护公共财政利益。BDO的专业工具还允许区分不同收入年度的数据输入,确保每年税务调整及时反映在ATN计算中。通过灵活调整车辆使用年份、排放标准和员工贡献,工具能满足企业在税务合规和财务规划中的多样化需求。使用BDO计算工具,可以准确预测个人所得税的预扣率标准,BDO默认采用较高的53.5%预扣比例以模拟最不利情况,但实际比例依照个人收入税率可能有所调整。此外,公司非允许费用的计算也通过ATN影响企业所得税负担。基于法定最高税率25%,BDO工具帮助企业合理评估与车辆相关非允许费用的税务成本,指导企业优化财务布局。

BDO特别提醒用户,尽管工具基于最新立法,仍有政策变动及个案情况需要专业税务顾问评估,使用工具结果仅供参考。该谨慎态度体现企业对准确税务申报和合规运营的高度重视,切实保障企业与员工权益。总结而言,公司车辆的自然利益不仅是员工税务筹划的重要部分,亦是企业财务管理中不可忽视的要素。通过应用BDO的专业计算和政策解释,企业可提升税务透明度,合理分摊车辆相关成本,积极响应环保政策同时避免潜在税务风险。未来,随着环保法规的不断严格,企业车辆自然利益的计算及税务处理将更加复杂,相关法律政策可能持续更新。企业应保持敏锐的信息获取渠道,配合专业咨询持续优化税务策略,确保合规高效管理公司车辆资产。

。