随着环保标准的日益严格,汽车行业及相关税务政策不断调整。2023年,针对企业车辆的ATN(Avantage de Toute Nature,即实物福利税)标准迎来重大变更,特别是在CO2排放基准值方面进行了显著下调。这一调整意味着企业车辆的ATN费用大幅上升,给企业车队管理及个人用车成本带来新的挑战。本文将全面剖析2023年ATN政策变化的具体内容,深入探讨其背后的原因及实际影响,并为企业和个人提供有效的应对策略。ATN作为企业福利的重要组成部分,其计算直接关系到员工的税务负担和企业的成本核算。2023年CO2参考值的降低体现了政府减少碳排放的坚决态度,采用了NEDC(新欧洲驾驶循环)平均CO2数值作为基准,尽管目前并非所有车型都提供NEDC数据,但其低基数直接带动ATN的上升。

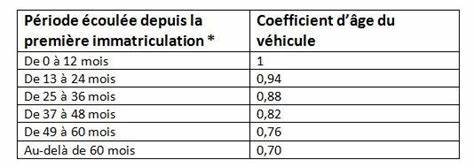

具体来看,2022年汽油车及混合动力车的CO2参考值为91克/公里,柴油车为75克/公里;而2023年则分别大幅下调至82克和67克。此种调整,直接导致基于车辆实际CO2排放量计算的ATN金额提升。ATN的计算涉及车辆的目录价、CO2排放量、车辆年龄系数等变量,具体公式存在差异:柴油车辆的计算基于目录价乘以5.5加上CO2超出67克部分乘以0.1的比例,再乘以6/7及车辆年龄系数;汽油及多种混合动力车型的计算则以超出82克CO2部分的加成为准;纯电动、氢燃料及真正的插电式混合动力车辆则执行固定百分比的计算,体现政策对电动车型的鼓励态度。实际案例分析显示,30,000欧元、排放99克CO2的柴油车,在2022年的ATN约为2,031欧元/年,而2023年即使考虑车辆年龄折旧后的系数调整,ATN依旧高达约2,103欧元/年,新购同款车辆的ATN更是达到2,237欧元/年,涨幅显著。类似汽油车的情况也不容忽视,排放120克的车辆2023年ATN较2022年提升了近11%。显然,2023年ATN增长趋势不可忽视,尤其是对于高排放且价格较高的公司汽车,将带来不菲的年度费用增加。

电动车型由于采用固定较低比例的缴纳标准,并且不受CO2基准值影响,反而成为降低整体税务负担的优选,激励企业和员工更多选择绿色出行。除了ATN数值攀升之外,车辆使用中的其他非允许(非认可)费用也需注意。员工若自行支付私人行驶的燃料,企业非允许费用设定为17%;如果企业承担私人燃料费用,这一比例则升至40%,进一步增加企业成本风险。综合来看,2023年ATN政策调整为企业车队管理带来若干重要启示。首先,重新评估车队结构,从高排放传统燃油车逐渐转向新能源车及低排放车型,不仅环保符合政策导向,也有助于控制税务成本。其次,关注车辆AGE系数对ATN的影响,合理规划车辆使用年限和更换时机,最大限度降低税费负担。

再次,强调燃料费用管理,明确划分私人及公务使用,避免因费用核算不当而产生额外税务压力。此外,了解并掌握最新的CO2数据及车型分类,对ATN精准计算至关重要,避免因数据不符导致的税务误差。随着环保法规不断趋严,这一趋势预计在未来数年持续,车队管理者需以积极灵活的策略应对。电动汽车和混合动力车型的推广、智能管理系统的引入、报销政策的透明化将成为关键方向。政策层面,尽管2023年最低ATN金额尚未最终公布,但依据历史趋势,企业和员工应提前做好预算准备,以免突发费用冲击经营现金流。总体来看,2023年ATN的大幅提升反映了政府强化环保税收激励的决心,企业及个人需对车辆选购及使用策略进行及时调整,抓住绿色出行带来的成本优势。

未来,随着WLTP(全球统一轻型车辆测试程序)和其他更加严格的排放检测体系逐步完善,ATN计算方法及参考数据将进一步更新,车队管理复杂度将加大。保持信息灵通和灵活调整,将是应对不断变化政策环境的制胜之道。面对日益严峻的碳排放标准和税务要求,企业可考虑开展内部培训,更新车队采购政策,推动绿色出行文化建设,同时利用先进车联网及数字化管理工具,实现车辆使用数据的实时监控和精确分析,整体提升车队运营效率和经济效益。总结来看,2023年公司车辆ATN因CO2参考值降低而显著上涨,这不仅提升了企业员工使用车辆的税收负担,同时也引导市场向低排放车型转型。掌握最新政策动态,结合车辆具体参数灵活管理,将有效减缓这一趋势带来的经济压力。展望未来,绿色环保必将成为车队管理的核心基调,智能数字化管理手段的应用将成为助力企业驾驭复杂税务政策的关键利器。

。