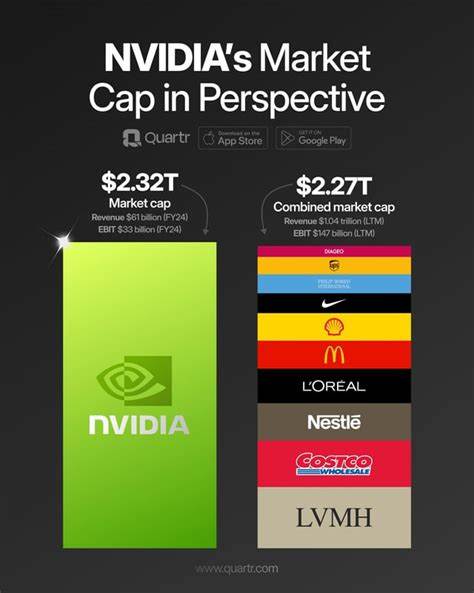

英伟达(NVIDIA)股票近期刷新纪录,公司市值突破4.5万亿美元,这一里程碑不仅反映了市场对其短期营收和利润增长的乐观预期,更体现了投资者对其在人工智能基础设施领域长期主导地位的信心。要理解这一估值跃升,需要从产品优势、客户需求、生态建设、资本合作以及潜在风险多个维度进行解析。 首先,产品与技术优势仍然是英伟达价值的核心。英伟达的GPU(图形处理器)在通用大规模并行计算上的效率和生态支持,使其成为训练和推理大型神经网络的首选硬件。随着生成式AI、LLM(大语言模型)和多模态模型的快速普及,对训练算力和推理加速的需求呈指数级增长。英伟达通过持续的硬件迭代、高性能数据中心GPU以及配套的软件栈(包括CUDA、cuDNN、TensorRT等)建立了强大的护城河,使客户在采用其平台后在性能和开发效率上获得显著收益,从而形成较高的转移成本。

其次,近期一系列大型合作和资本动向进一步放大了市场预期。公开报道显示,英伟达与OpenAI达成了前所未有的合作计划,包含高额股权投资并承诺建设数以千亿美元计的数据中心来部署GPU。与此同时,OpenAI与甲骨文(Oracle)的联合数据中心计划,以及云服务提供商和定制云厂商(如CoreWeave)与大型科技公司的长期基础设施合同,均意味着未来数年内对英伟达GPU的订单可能将持续高位运行。这些事务不仅带来直接的硬件收入,也推动了与之配套的软件服务、系统集成和运营维护等增值业务的增长空间。 第三,英伟达的市值增长反映出全球资本市场对于AI基础设施长期投入的通盘预期。金融机构纷纷上调对英伟达的目标价和盈利预测,部分分析师将其视为AI产业链的"燃料供应商",在云端、大型企业和科研机构的算力竞赛中处于不可替代的位置。

相比之下,其他半导体厂商虽在特定细分市场展现竞争力,但难以在短期内复制英伟达在软件、工具链、客户关系和产品稳定性方面的综合优势。 尽管基本面和市场预期支持高估值,但通过更全面的视角审视,仍需警惕若干关键风险。首要风险来自于估值的可持续性与预期兑现之间的差距。科技股估值往往反映未来若干年的现金流贴现,如果AI的商业化速度、企业采购节奏或模型推理成本出现放缓,股份估值可能承受较大波动。其次,竞争态势不可忽视。AMD、Intel以及云服务商自研加速器(例如Google的TPU、AWS的Inferentia和Trainium)都在积极优化性价比,若这些替代方案在特定工作负载上逐渐取代英伟达产品,市场份额和议价能力可能面临长期挑战。

地缘政治与出口管制也是重要变量。高端GPU和相关技术的跨境流通已成为政策关注点,若关键市场受到更严格的出口限制或贸易摩擦升级,英伟达在全球布局和收入结构可能受到冲击。与此相关的还有供应链风险。虽然英伟达主要依赖台积电等先进晶圆代工厂,但晶圆产能、材料短缺或突发事件均可能影响交付节奏,从而影响营收确认和客户部署计划。 从业务结构来看,英伟达已成功将重心从传统的游戏GPU扩展到数据中心、专业可视化和汽车等领域。数据中心业务现已成为收入增长的主引擎,且毛利率优于传统业务。

未来几年,数据中心支出占比的提升将继续改善整体利润率,尤其是在大规模客户签订长期采购协议的情况下。此外,英伟达在软件与服务层面的投入正在逐步显现价值,开发者生态、模型优化工具和企业级支持服务有望成为边际利润的放大器。 对投资者和产业观察者而言,理解几个可监测的关键指标尤为重要。其一是数据中心GPU出货量与平均销售单价(ASP),这直接影响营收和利润;其二是与主要AI公司和云厂商签署的长期合同规模与交付时间表,能反映未来数年的现金流可见度;其三是研发投入与新架构的性能优势,决定了技术护城河的深度;其四是毛利率与运营杠杆的变化,揭示盈利质量的持续性。 英伟达市值跃升也在更大范围内推动AI基础设施与产业生态的加速演化。大规模数据中心建设带来了对能源、散热和网络互联的巨大需求,推动了服务器设计、电力管理、液冷技术以及数据中心选址的优化。

与此同时,算力成本的变化将直接影响AI应用的商业模型,例如训练更大模型的边际成本、实时推理服务的定价以及边缘AI的部署战略。此外,算力集中化趋势可能促使更多AI应用在少数几家大型云或超级数据中心中运行,进而影响行业竞争格局和数据主权议题。 在企业战略层面,英伟达的路径显示出软硬结合的重要性。硬件提供性能基础,而软件、库与开发者社区则决定了产品的可用性和生态粘性。英伟达通过开放或半开放的生态策略既吸引了学术界和初创公司,也锁定了大型企业客户。未来,是否能够在保证高性能的同时进一步降低使用门槛、提高能效并拓展到更多垂直场景(如自动驾驶、医疗AI、制造业智能化),将是衡量其长期竞争力的关键。

从宏观角度看,英伟达市值的上升也意味着资本市场在押注AI将带来长期的生产率提升和新经济形态。若AI真正像许多乐观者所预期的那样重塑行业组织、提升流程效率并催生新商业模式,那么支撑全球经济增长的新动力之一便是由算力与算法驱动的基础设施投资。然而,历史也提醒我们技术浪潮常伴随周期性过热,合理评估期望与现实之间的差距对于维护投资组合稳健至关重要。 对企业高管而言,英伟达的成功提供了几条可借鉴的战略启示。其一是围绕核心能力构建生态系统,既通过开放接口吸引第三方创新,又通过差异化服务固化客户关系。其二是通过与关键客户深度合作,共同定义未来需求与标准,从而在市场形成先发优势。

其三是在技术演进路径上保持连续性与前瞻性投资,以确保在下一代产品发布时仍能保持性能领先。 结论上,英伟达市值突破4.5万亿美元既是对其目前市场地位的肯定,也是对未来AI基础设施需求持续扩张的押注。短期内,围绕关键合同的交付、供应链稳定性以及宏观经济波动将决定股价的波动性。中长期来看,英伟达能否通过持续的技术创新、生态扩展与风险管理,将市场预期转化为稳健的现金流与盈利增长,将决定其估值是否合理并能长期维持在高位。对关注AI浪潮的投资者与从业者而言,保持对产业链动态、技术替代路径与政策监管的敏感,将比单纯追逐短期市值更为重要。 。