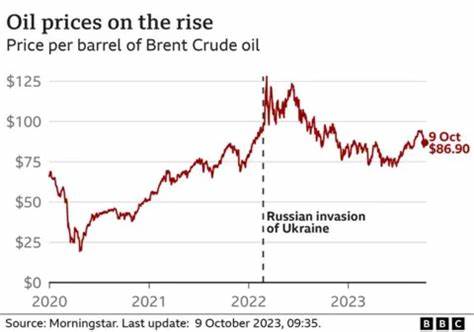

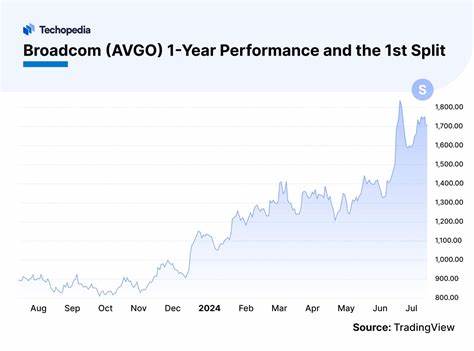

博通公司(Broadcom Inc.,股票代码:AVGO)在过去三个月内实现了股价大幅上涨,累计涨幅高达36%。这一强劲反弹不仅体现了市场对该公司的信心恢复,也反映出投资者对半导体行业特别是人工智能相关领域巨大发展潜力的认可。随着全球数字化转型加速和人工智能技术的广泛应用,博通作为半导体和基础设施软件领域的重要参与者,其业绩表现和未来前景备受市场关注。 博通的增长动力主要来自两个方面。首先是人工智能芯片需求的持续攀升。随着AI技术在云计算、自动驾驶、大数据分析等领域的渗透,AI专用芯片的市场需求激增。

博通的半导体业务借此迎来了前所未有的发展机遇。其AI芯片销售额在最新一个季度同比增长46%,达到了44亿美元,显示出该公司在AI芯片领域的深厚实力和广泛应用。其次,博通在2023年11月收购的VMware业务也展现出强劲的增长势头。VMware的基础设施软件技术补强了博通的产品线,为其在企业级软件市场注入了活力,进一步提升整体营收和盈利能力。 华尔街分析师对博通未来的发展持乐观态度,普遍认为公司有望继续保持强劲增长势头。市场预期博通在AI芯片市场的领导地位将在未来数季度进一步巩固,推动整体营收和净利润持续提升。

此外,博通通过优化运营效率、拓展产品组合和深化技术创新,提升其竞争优势和市场占有率。当前博通的最高分析师目标价已达到340美元,较现价仍有约30%的增长空间,这为投资者带来了良好的预期收益。 博通最新财报显示,公司当季收入达到150亿美元,较去年同期增长20%。其中半导体业务贡献了56%的收入,达到84亿美元。除了AI芯片外,博通的一些关键产品线,如Tomahawk系列交换机和Jericho系列路由器,也迎来了稳定增长。这些产品在AI基础设施构建中扮演关键角色,帮助客户提升网络性能,降低延迟和功耗,增强数据中心运算效率。

博通最新发布的Tomahawk 6代交换机在降低延迟和能源消耗方面具有显著优势,预计将进一步增强公司在AI领域的市场竞争力。 博通的稳健业绩表现得益于其多元化的业务布局。在半导体领域,公司不仅为云服务商、通信设备制造商和大型数据中心提供芯片,同时在无线通信、存储解决方案等细分市场持续发力。基础设施软件业务通过收购VMware,强化了云计算和企业服务能力,开拓了更广阔的客户群和应用场景。博通整体战略聚焦于高成长性的技术领域和市场,兼顾短期业绩和长期创新能力,体现出较强的韧性和成长潜力。 投资者对博通的信心源于多个核心因素。

首先,博通的研发投入持续加大,特别是在AI芯片和网络硬件领域的创新研发,这为公司构建了技术壁垒和竞争优势。其次,随着AI应用场景不断拓展,博通产品的市场需求基础愈加坚实。此外,宏观经济环境逐渐改善,缓解了市场对经济放缓的担忧,为半导体行业带来了积极的市场氛围。再加上博通积极拥抱云计算、大数据和人工智能等前沿技术浪潮,其业绩和估值有望双双实现稳健提升。 面对未来,博通还需关注行业竞争压力和技术变化的挑战。全球半导体行业竞争日趋激烈,主要竞争对手在AI芯片领域投入也不断加码,博通必须保持创新速度和成本控制能力,以巩固领先地位。

同时,供应链稳定性和地缘政治风险等外部因素可能影响公司运营。博通通过持续优化供应链管理、加强全球布局和多元化市场开发,积极应对这些潜在风险。 综上所述,博通作为全球领先的半导体和基础设施软件企业,凭借在人工智能芯片领域的强势表现和在软件业务的深度整合,展示出强劲的成长潜力和市场竞争力。过去三个月股票上涨36%是其业务基本面改善和市场前景向好的体现。华尔街对博通未来持续增长持乐观态度,认为当前股价仍具备显著上涨空间。对于关注科技领域的投资者来说,博通无疑是值得重点关注的优质标的,未来其在AI和基础设施领域的创新升级有望为公司带来更多机遇和价值增厚。

随着全球科技格局加速演变,博通的战略布局和技术实力将持续推动其业绩稳步提升,成为半导体行业中不可忽视的重要力量。