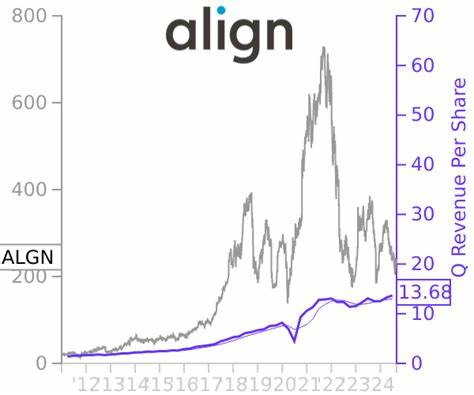

在现代科学计算和工程领域中,数值积分作为一种重要的数学工具,承担着从模拟复杂物理现象到计算高维空间中的期望值等众多任务。传统蒙特卡洛方法以其简单且广泛适用的特点,成为解决高维积分问题的主流技术。然而,蒙特卡洛方法的收敛速度较慢,通常随着样本数量的增加,其误差以样本数平方根的倒数减小,给高精度计算带来挑战。为突破这一瓶颈,准蒙特卡洛(Quasi-Monte Carlo,简称QMC)方法应运而生,它通过引入低差异序列替代完全随机采样,带来了显著的计算效率提升。准蒙特卡洛方法不仅拓宽了积分数值解的思路,还为计算机图形学、金融工程等领域带来了革命性的变革。蒙特卡洛方法的核心思想是利用随机采样估计复杂积分的值,它通过生成大量独立同分布的样本点,并计算函数值的平均来逼近积分结果。

这种方法的准确性依赖于样本数量,误差随着样本数的平方根减少。然而,在高维空间中,保证足够采样的密度意味着极高的计算成本。准蒙特卡洛方法通过设计一种确定性的采样序列,消除了对纯随机性的依赖,使得样本点分布更加均匀,避免采样局部重叠或区域空缺的情况,从而缩小误差的波动范围。这种均匀性被数学上定义为“星型差异”(star-discrepancy),用于衡量样本点相较于理想均匀分布的偏差。低差异序列以其极低的星型差异闻名,因而成为准蒙特卡洛方法的核心组成部分。知名的低差异序列包括Halton序列、Sobol'序列和Faure序列等,它们各具特点,适配不同维度和应用场景。

以Halton序列为例,其通过不同质数进制的反演数字编码生成多维样本点,保证在整个单位超立方体内的均匀覆盖。然而随着维度增加,某些低差异序列的性能可能退化,因此实践中常借助诸如扰动(scrambling)技术,对序列进行随机置换,进一步改善低样本数时的分布效果和误差表现。准蒙特卡洛方法虽然带来更优的误差收敛速度,但其估计值是偏移的,即具有一定的系统性误差,不同于从统计意义上无偏的标准蒙特卡洛方法。但这种偏差可以滞后于样本数量而趋近于零,保证当样本数量充分大时,估计值依然可达到准确的积分结果。对于部分精度要求极高的计算任务,准蒙特卡洛方法的潜在优势极为显著。除了低差异序列,推敲并优化样本间的关联性也是提升积分效率的关键。

在传统蒙特卡洛框架中,样本常假设相互独立,但负相关的样本往往能显著降低估计误差。准蒙特卡洛方法通过系统设计的样本分布,天然引入负相关性,从而在散点的分布上避免聚集或稀疏,达到实质上提升估计准确度的效果。采样策略的改进涵盖了层化采样(stratified sampling)、拉丁超立方体采样(Latin Hypercube Sampling)等方法,它们在准蒙特卡洛技术里相互补充,且适合不同维度和函数变化规律。尤其是在低维和中维数问题中,准蒙特卡洛技术由于其优越的误差率和更均匀的函数覆盖能力被广泛采用。计算机图形学是准蒙特卡洛方法应用极为成功的领域之一。在全局光照和路径追踪等光线追踪技术中,高维积分计算十分普遍,直接决定了渲染图像的质量和效率。

利用准蒙特卡洛方法降低渲染中的噪点,提高采样效率,已成为视觉效果提升的重要手段。业界通常结合扰动的Sobol'序列以及多层次采样机制,实现在保持计算速度的同时大幅度提高图像真实感。此外,金融衍生品定价等金融工程领域也受益于准蒙特卡洛的高效采样。诸如期权定价与风险评估这类问题中,模型的维数高且计量精度需求严苛,准蒙特卡洛方法凭借快速收敛和稳定误差特性,加速了模拟速度,缩短了交易决策时间。然而,准蒙特卡洛方法的推广也存在一定限制。其性能受到维度诅咒的影响,随着维度大幅度提升,低差异序列的优势逐渐减弱,且构造和应用的复杂度增加。

同时,准蒙特卡洛的确定性和偏置性质在某些应用场景下对误差评估带来不便,使得实践中常结合蒙特卡洛的随机性质以获得更好的不确定性度量。对此,研究者提出了随机化低差异序列和其他混合方法,寻求在保持优异收敛性的同时,获得误差无偏及误差估计的优势。未来,准蒙特卡洛方法有望与机器学习、自适应采样、并行计算等前沿技术深度融合,催生更加智能高效的数值积分解决方案。例如,自适应动态分层采样通过根据函数局部变化自动调整样本分布,结合低差异序列可进一步降低计算资源浪费,提升整体积分精度。同时,近年来GPU加速的兴起为生成和使用低差异序列提供了硬件基础,加速了高维问题的求解速度。总的来看,准蒙特卡洛方法极大丰富了数值积分领域的工具箱,不仅提升了计算效率,更为解决多维复杂积分问题带来了崭新的视角。

面对多领域的高维计算难题,其强调采样点分布的均匀性和低差异性,成功突破了传统蒙特卡洛方法的瓶颈,为科学研究和实际工程应用提供了强大动力。继续探索和完善低差异序列设计及采样策略,将开启未来数值模拟和智能计算的新纪元。