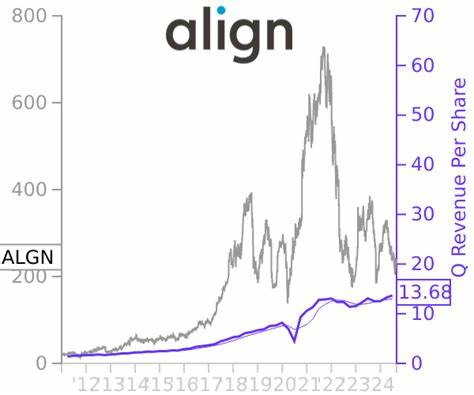

Align Technology,作为全球领先的牙科矫正解决方案提供商,近年来凭借其创新的Invisalign隐形矫正产品和高科技的iTero扫描技术,获得了行业内外的高度关注。然而,2025年8月初,Align Technology股价迎来大幅调整,在市场整体波动的背景下公司股价暴跌37%,创下新低,引发投资者和市场广泛关注。此次显著的价格下跌主要源自几方面因素的综合影响,具体包括财报业绩未达预期、投资机构调低目标价格以及整体行业及市场环境的变化。首先,Align Technology最新财报表现令市场失望。公司在该季度录得非GAAP净利润1.811亿美元,与去年基本持平,显示盈利增长趋缓。同时,GAAP净利润为1.246亿美元,较去年同期的9320万美元上涨29%,但营业收入却同比下降1.6%,从10.28亿美元降低至10.12亿美元。

营收的下滑表明公司增长动力有所减弱,尤其在医患转化率表现不佳情境下,投资者对未来盈利能力产生疑虑。此外,公司六月份数据显示患者转化率低于预期,这直接影响了收入和订单的增长潜力。虽然iTero扫描次数和Invisalign医生病例提交仍然保持在良好轨道上,但转化率作为最终实现销售的关键,表现不佳直接拖累业绩表现。其次,投资机构Mizuho对Align Technology的价格目标由245美元下调至210美元,显示市场对其短期增长预期持谨慎态度。尽管Mizuho维持“跑赢大盘”的评级,但显然对公司未来表现的信心减弱。此次下调目标价反映了分析师对公司收入增长放缓以及行业竞争加剧的担忧。

Mizuho的这种态度不仅影响市场情绪,也在一定程度上加剧了股价的抛售压力。值得注意的是,Align Technology在今年5月曾举办过乐观的分析师会议,表达对未来发展的信心,但实际市场表现和业绩数据未能完全支撑此前预期,导致投资者情绪转为谨慎甚至悲观。此外,从更广泛的角度来看,市场对科技类和医疗科技股票的整体风险偏好正在调整。一部分投资者开始偏向于选择具备更高成长前景与AI等新兴技术结合紧密的股票,因为这类股票被视为在新经济环境下更具弹性和潜力。与此相比,传统医疗设备制造商虽然稳定,但面临行业成熟和增长放缓的双重挑战,投资吸引力有所降低。Align Technology当前的处境正是这种趋势的缩影。

公司虽然在创新领域保持领先,但受限于市场饱和度、患者转化率提升乏力以及整体经济环境的不确定性,增长面临瓶颈。从技术层面分析,Invisalign作为隐形牙齿矫正解决方案,依靠数字扫描和3D打印技术,在传统牙科市场中持续侵蚀金属牙套的市场份额。然而,随着市场竞争的加剧,尤其是其他新兴企业和技术的发展,Align Technology需不断加码研发投入,确保技术领先优势的持续保持。同时,提高客户满意度和患者转化率,优化医生网络布局,也是保持收入增长的重要环节。投资者应关注的是,公司是否能够在医疗服务生态系统中实现更深层次的数字化转型,搭建更完善的线上线下一体化平台,从而提升运营效率与用户粘性。总结来看,Align Technology股价暴跌37%,不仅反映了短期财务数据和分析师评级的影响,更折射出行业与市场环境变化对公司成长性的挑战。

目前,Align Technology正处于转型升级的关键阶段,面临市场需求与技术发展的双重压力。积极因素在于其稳固的市场地位、技术创新能力和强大的品牌影响力;消极面则包括营收增长放缓、患者转化率偏低以及行业竞争加剧。对投资者而言,短期内应保持谨慎,关注公司未来季度的业绩改善迹象以及管理层策略调整效果。从长期视角看,Align Technology依然具备一定发展潜力,尤其是在数字化和医疗健康深度融合的背景下。不过,投资决策需综合考虑宏观经济环境、行业趋势和公司内在竞争力,避免盲目追高或恐慌抛售。未来市场将继续关注公司如何利用创新技术提升产品价值,优化客户体验,以及拓展全球市场份额。

有效的管理策略和稳健的执行能力,将是公司重回增长快车道的关键。投资者还应密切留意行业政策变化、科技进步以及患者需求演变等外部因素对公司的潜在影响。总体而言,Align Technology的股价波动反映了市场对其目前经营状况及未来发展路径的多重担忧,但也为有耐心的投资者提供了在合理价位布局优质医疗科技股票的机会。正确理解公司基本面和行业趋势,是实现投资收益最大化的重要保障。