近期,标普500指数(SPX)创下历史新高,与此同时芝加哥期权交易所波动率指数(VIX)跌至自二月中旬以来的最低点。众所周知,VIX作为标普500指数未来30天隐含波动率的代表,通常表现出与SPX走势相反的特性。当市场上涨时,VIX往往下行,反之亦然。然而,在当前的市场环境中,30天VIX期货价格却没有随着VIX的暴跌而同步下滑,而是保持约15%的溢价。这一反常现象意味着期货市场的参与者预期未来一个月内波动率将显著上升。理解和把握这一信号,对于期权投资者来说,具有极强的战略意义。

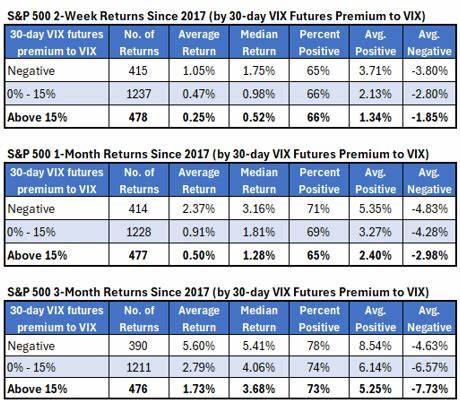

市场情绪波动与期权价格的关系紧密相关。VIX通常被视为市场恐慌指标,当其水平较低时,投资者情绪趋于乐观,风险偏好上升,导致期权隐含波动率下降,期权价格相对便宜。然而,此刻的期货溢价反映出市场内部存在潜在的不确定性或即将到来的波动风险,这时横盘整理或短期调整的可能性加大。历史回顾发现,在过去几年中,类似的VIX期货溢价信号往往出现在标普500指数处于上升趋势和短期高点阶段,这使得投资者若能提前布局期权,便能在未来的价格波动中获得可观收益。 通过对自2017年以来的数据分析,观察到当30天VIX期货价格相较于即时VIX指数溢价达到15%左右时,标普500指数在未来两周至三个月内的平均涨幅相对较低,且正收益概率偏低。这种情况下,市场短期波动率上升的预期迫使投资者调整持仓,采取相对灵活的风险管理策略。

与此对应,期权作为具备非对称风险收益特征的金融工具,提供了极佳的保护和收益机会。无论未来SPX是继续上涨、暂时盘整还是出现调整,合理配置期权均可有效锁定收益空间或限制潜在损失。 特别值得关注的是,在标普500指数距离其历史高点2.5%以内的特定区间内,VIX期货溢价对股指表现的影响更为显著。数据显示,当期货溢价维持在正常范围(0%-15%)时,指数未来一个月的平均涨幅从整体的0.91%下降到0.58%,而当溢价位于较高水平时,指数的平均涨幅则有所回升,从0.50%增加至0.59%。这表明在接近历史高位阶段,尽管市场面临一定波动压力,但较高的期货溢价依然预示着一定程度的市场韧性和赚钱效应。这样的环境尤其适合利用期权策略,如购买看涨期权放大上行收益,或通过跨式和宽跨式策略捕捉波动率反弹。

从实际操作角度看,当前低VIX环境与高VIX期货溢价的矛盾,为期权投资提供了独特机遇。一方面市场的平稳使期权隐含波动率偏低,购入期权的成本相对较少。另一方面,期货市场对未来上涨波动率的预期,提升了相关期权的潜在价值。合适的期权组合不仅可以在标普500指数回调时提供防御保护,也能在市场猛涨时获得超额收益。例如,买入跨式期权可以在不确定方向的情况下捕捉大幅价格变动的利润,同时通过时间价值管理降低成本风险。 此外,投资者还应关注宏观经济和政策层面的变化对波动率的影响。

量化宽松政策收紧、通胀数据反复、地缘政治紧张局势,都可能成为推动未来波动率上升的催化剂。结合统计信号和基本面分析,灵活调整期权头寸将提高投资组合的适应性与收益弹性。期权的杠杆效应使投资者能够用较低资本成本,参与到跨市场波动率反转的收益中,从而提升整体投资效率。 总结来看,在当前标普500指数位于历史高位,同时30天VIX期货价格相较VIX指数保持显著溢价的市场环境中,积极抢购期权产品,是应对未来市场不确定性和潜在波动风险的明智选择。无论市场方向如何,利用期权特有的灵活性与杠杆效益,都能实现更优化的风险管理和投资回报。理性评估波动率信号,结合技术面与基本面,多元化配置期权策略,将大幅提升投资者在复杂市场中的竞争力和盈利能力。

在未来的市场走势尚不确定时,提早布局、合理控制风险成为投资制胜关键。相比单纯押注指数涨跌,抓住波动率变化带来的机会,选择合适的期权工具,无疑是实现资产稳健增值的有效途径。随着市场的不确定因素继续增多,期权投资正迎来前所未有的发展机遇,值得每位投资者深度关注和积极参与。