作为一家集成化的下游能源公司,马拉松石油公司(Marathon Petroleum Corporation,简称MPC)在石油产品的运输、销售以及储存和物流服务方面占据重要地位,总部位于俄亥俄州的芬德利。随着2025财年第二季度财报即将于8月5日开市前公布,市场和分析师对该公司业绩的关注度持续升高。本文将从多个维度分析马拉松石油的财务预期、市场表现及其在能源行业中的地位,为投资者提供前瞻性洞察。 首先,从财务数据角度来看,分析师预测马拉松石油第二季度每股收益(EPS)将为3.26美元,较去年同期的4.12美元下降了约20.9%。这一预期反映出市场对该公司当前经营环境的审慎态度,尤其是在全球能源市场波动和油价不稳的背景下。然而,值得注意的是,马拉松石油在过去四个季度中均超出了华尔街的盈利预期,显示出其在成本控制和运营效率方面具备一定竞争力。

更进一步,在上一季度,尽管录得每股亏损0.24美元,依然比市场预期高出61.9%,这为公司未来挽回部分投资者信心提供了积极信号。 从全年业绩预期来看,分析师预计2025财年马拉松石油的EPS将降至7.08美元,较2024财年的9.71美元下滑27.1%。这与全球能源需求变化、原油价格波动及下游市场竞争加剧密切相关。但展望2026财年,EPS预计将大幅回升至11.47美元,增长率高达62%,显示出市场对中长期复苏持乐观态度。这种趋势表明公司有望通过战略调整、成本优化和业务多元化实现盈利能力的提升。 在市场表现方面,马拉松石油过去52周的股价上涨了5.3%,尽管未能与同期标普500指数10.9%的涨幅相匹配,但显著优于能源精选板块SPDR基金(XLE)同期5.5%的跌幅。

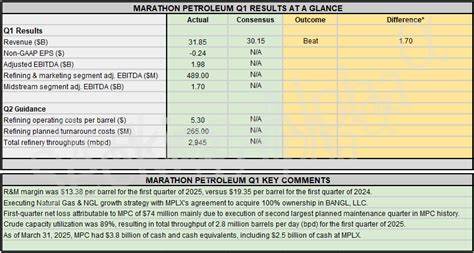

股价走势反映出投资者对该公司相对稳健的业务和潜在增长空间的认可,同时也暴露出能源行业整体面临的挑战和不确定性。 2025年第一季度财报发布后,马拉松石油股价小幅上涨。尽管整体营收同比下降4.1%,至319亿美元,但亏损幅度的缩小和盈利超预期表现令市场反应较为积极。营收下滑主要源自销售和其他运营收入减少,显示行业整体压力依旧显著。此外,公司在物流和运输方面的服务依然保持稳定,为其经营带来一定的支撑作用。 分析师对马拉松石油的评级普遍保持谨慎而积极的态度,中等买入(Moderate Buy)评级居多。

在覆盖该股的19名分析师中,有9人给予强烈买入建议,2人给予中等买入,8人建议持有,反映出市场对公司当前价值和未来成长潜力存在较大分歧。当前的平均目标价定在176.39美元,较现有价格略有上涨空间,表明投资者若选择布局,需考虑风险与收益的平衡。 宏观经济和行业环境对于马拉松石油的业绩表现同样至关重要。随着全球对可再生能源的关注不断增强,传统石油及下游能源业务面临转型压力。然而,石油作为工业和运输的关键能源短期内仍不可替代,需求依然旺盛。气候变化政策、地缘政治风险以及能源供应链的波动,都可能对公司的短期财务产生影响。

马拉松石油作为拥有成熟供应链和较强市场地位的企业,具备一定的抗风险能力,但仍应积极探索新能源布局,提升长远竞争力。 综合来看,2025年第二季度财报对于马拉松石油而言,是一次检验其下游业务韧性和适应市场变化能力的重要时刻。投资者应关注公司在成本控制、效率提升、以及新版图布局上的最新动向。此外,密切留意油价走势、全球经济复苏情况及政策环境的变化,将有助于更准确评估该股票的投资价值。 总结来说,尽管马拉松石油面临利润下滑及市场环境复杂的挑战,其持续的盈利超预期表现、稳健的市场基础和可期的中长期增长前景,依然使其在能源行业占据重要位置。未来的投资决策应基于对财报细节的深入剖析与宏观经济趋势的判断,从而把握潜在的投资机会,规避可能的风险。

随着财报公布临近,市场关注度必将进一步提升,投资者应密切跟踪相关数据,及时调整投资策略。