在美国联邦储备委员会(Fed)于9月18日宣布削减利率半个百分点后,金融市场率先反应,家庭和企业的信贷成本开始降低。从抵押贷款利率的下降到企业债券收益率的降低,这一系列的金融变化暗示着,经济或许正朝着一个更加宽松的方向发展。然而,尽管利率的下降让资金更易获取,但消费者对于经济前景的乐观情绪似乎依旧难以恢复,这可能需要更长的时间才能实现。 回顾过去两年,令人不安的高通胀率让大众的消费信心受到重创。尽管通货膨胀的速度有所减缓,甚至接近美联储的目标水平,但人们的生活经历依旧让许多消费者在心理上难以接受这种变化。一位来自内华达州雷诺的电气公司员工朱莉·米勒(Julie Miller)说道,她的女儿妄想着拥有属于自己的房子,但由于房价的飙升,这个梦想变得愈加遥不可及。

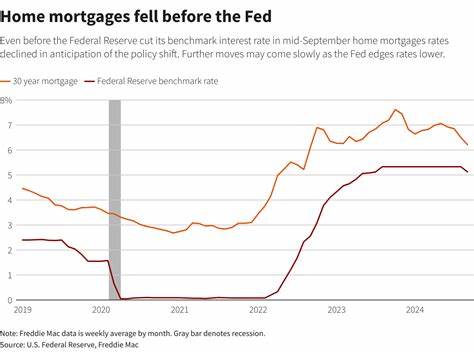

同时,米勒也因快餐店的食物价格上涨而不得不减少她与孙女的外出就餐次数,这让她对现任总统乔·拜登的经济管理产生了质疑,甚至倾向于支持前总统唐纳德·特朗普。 在此背景下,美联储的利率政策被视为一把双刃剑。一方面,借贷成本的降低意味着许多人将能够更轻松地承担房贷、汽车贷款和商业贷款。以30年期固定利率住房贷款为例,目前的平均利率已接近6%,而在一年前这一数字接近8%。一些房地产公司如Redfin的研究也表明,房屋销售或挂牌的中位付款甚至下降了300美元。这无疑为潜在买家提供了一些喘息之机。

然而,对于许多消费者而言,房贷利率的下降并未立即反映在他们的生活体验中。调查显示,尽管美联储削减利率,但公众对经济前景的信心并未有显著的改善。根据路透社与益普索的民调,尽管在2022年5月时,认为经济朝着正确方向发展的美国人占比仅为17%,而这一数字在2023年8月已升至25%,仍有60%的人认为经济走向错误的轨迹。这显示出,尽管利率下调为经济带来了希望,但消费者的心理阴影仍旧难以消散。 与此同时,尽管各类经济指标显示就业市场依然活跃,失业率保持在4.2%左右,且初请失业金的人数意外减少,民众对于消费的参与度却未有对应的提升。美联储主席杰罗姆·鲍威尔(Jerome Powell)在一次新闻发布会上指出,降低信用成本的策略是朝向平衡稳定的经济和健康的就业市场的方向努力,但这个过程是循序渐进的,没有固定的时间表。

在外部经济环境也有诸多不确定性的情况下,消费者的信心恢复显得更加复杂。美国的高通胀率经历了快速回落,消费者价格指数的年增幅从2022年6月的超过9%降至上个月的2.6%,这让许多经济学家感到蛮欣慰。不过,虽然数据看似向好,但庞大的心理阴影依旧压在广大民众心头,普通居民的支出习惯和消费信心未必能立刻跟上这一变化。 随着即将到来的2024年美国总统选举,经济问题成为了选民关注的焦点。在内华达州这样的关键摇摆州,经济状况如何将直接关系到候选人的选举前景。副总统卡马拉·哈里斯和特朗普的对决不仅是政策上的比拼,更是一场心理战,而经济的回暖与否,以及民众对未来的信心,将在其中起到关键作用。

未来的几周内,随着美联储的进一步政策调整,我们可能会看到更多的贷款利率下降及消费信贷的改善。然而,这一切的转变并不一定能够快速促使消费者的消费情绪转变。贷款成本的降低或许不足以直接引发购房热潮,尤其是在公众对经济前景充满疑虑的情况下。在高物价的现状面前,许多家庭依旧在必要开支与非必要开支之间做着艰难的权衡。 从长远来看,尽管美联储可能继续降息以刺激经济,但要想让消费者真正感受到“钱袋子”拯救的好处,首先需要改变的是他们对经济的整体信心和情绪。经济数据虽好,但信心的恢复尚需时间,而这一切的变化,最终将取决于人们日常生活中的真实体验。

在利率政策的指引下,未来的经济复苏之路或许会有所不同,但关键在于,如何用持续的政策支持和有效的经济管理来消除民众的心理障碍,使他们重新相信经济的曙光即将来临。