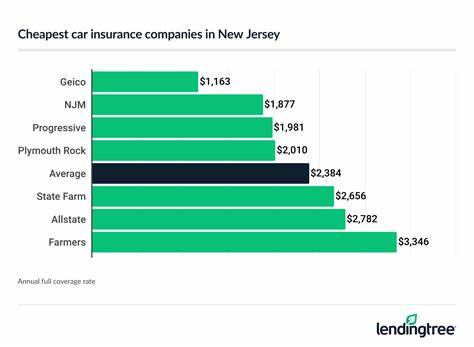

在新泽西州寻找最便宜的汽车保险并不只是简单比价那么直观。受居住地、年龄、驾驶记录、车辆类型和所选保障范围等多重因素影响,最终呈现给你的保费可能差异很大。了解州内独特的保险规则、合理调整保障组合,并掌握常见的节省技巧,能在保障安全的前提下显著降低年度开支。下面从法规背景、影响因素、不同驾驶族群的实务建议以及比价与投保技巧逐一展开,助你在2025年找到最合适的低价车险方案。 新泽西车险的法律环境与关键条款决定了费用基线。作为一个实行无过错(no-fault)制度的州,新泽西要求事故发生后通常先向本人的保险公司申请理赔,个人伤害保护(PIP)因此成为重要组成部分。

近年州内对最低人身伤害赔偿额有调整,政府已将最低责任险由以往的较低额度上调,目的是提高受害者的赔付保障。对车主而言,这意味着即便选择"最低保单",保费也可能随法规调整而上升,因此单纯追逐最低月付并非长远之计。 决定你在新泽西实际缴纳保费的主要因素多而复杂。最直接的包括年龄和驾驶历史;年轻司机尤其是未满25岁的新手通常面临最高的保费。驾驶记录中的事故或违章会对报价造成明显的负面影响。居住的邮编也会影响价格:城市区域、事故多发区或盗抢率较高的社区保费往往更高。

所选车辆类别同样关键,豪华车、跑车或高修理费车型通常保费更多。另一个重要但常被忽视的因素是信用相关的保险评分,在新泽西许多公司仍将其作为定价参考之一。 在保障选择上,责任险与全保的差别直接反映在保费上。责任险(liability-only)覆盖你对他人造成的人身伤害和财产损失,满足法律最低要求时通常是最便宜的选择,适合车龄较高、自身资产有限且希望最低化月度支出的车主。全保(full coverage)则包含碰撞险与综合险,能在事故、自然灾害、盗窃等情况下为自己的车辆提供赔付,若你的车辆价值仍然可观或无法承受修理与置换费用,则建议选择全保。权衡时可以将车辆当前市场价值、可承受的免赔额与事故发生后的潜在支出计算在内。

不同人群面临的最佳省钱路径差异明显。对于青少年或学生司机,首要策略是将他们添加到父母的保单中而非单独投保,利用家庭合保通常成本更低。鼓励或要求学生保持良好学业成绩、完成经认证的驾驶安全课程,很多公司会提供"好学生"或安全驾驶折扣。对年轻司机而言,安装车载远程遥测设备或使用保险公司提供的驾驶记录应用,也可能通过记录安全驾驶行为获得折扣。 中年与资深驾驶人群通常可凭借较长时间的无违章记录获得较低保费。对于退休或不常驾驶的车主,申报低里程或申请低行驶折扣能够有效降低保费。

部分公司对65岁以上驾驶者提供专属安全课程与额外优惠,完成课程不仅有助提高驾驶安全,也能带来保费优惠。 发生一次责任事故或取得一次超速罚单并不意味着永远承担高额保费,但短期内确实会推高续保价格。面对这种情形,分散求报价尤为重要,因为不同公司对"轻微事故"或"首次违章"的容忍度不同。若可能,考虑提高免赔额暂时降低保费,或在续保时询问事故原由是否能通过修复记录、完成防御驾驶课程或保持若干年清洁驾驶记录来恢复优惠等级。 在新泽西州还有若干特殊项目可供符合条件者选择。例如向低收入且参与特定医疗补助计划的人群提供的低成本保险计划,俗称"美元一天"计划(Special Automobile Insurance Policy,SAIP),可为特定医疗费用提供基础保障。

对于被常规市场拒保的高风险驾驶人,州级的高风险购买计划(PAIP)提供了保险获取路径,尽管费用通常高于常规市场。这类项目在特定情况下能作为过渡或救急方案,但长期来看仍建议改善驾驶行为并尽快转入商业市场以获得更优惠的费率。 怎样有效比价是节省保费的核心技能。不要仅依赖一家保险公司或经纪人的报价;多方询价能揭示各家在相同保障下的价格差异。利用在线比价工具能快速获取不同公司的初步报价,但最终投保前务必仔细核对保单细则,确认免赔额、赔付上限、除外责任与各项附加保障的具体条款。有时月付看似低廉但免赔额极高或重要险种被排除,长期看来可能并不划算。

善用折扣是降低保费的另一条捷径。常见的折扣途径包括捆绑保险(例如将汽车险与房屋或租房保险合并购买)、多车折扣、无事故折扣、无理赔奖励、安装防盗装置、完成认证驾驶课程、以及低里程认证。部分公司还提供现代化的车载设备或手机应用,通过记录安全驾驶(如急刹、急加速、夜间行驶比率)来给出个性化折扣。向公司主动询问所有可能的折扣项并提供证明材料,通常能减少被遗漏的折扣机会。 在选择保额与免赔额时,平衡当下预算与潜在风险十分重要。提高碰撞与综合险的免赔额可以显著降低保费,但一旦发生索赔,车主需要承担更高的自付费用。

若你驾驶的是高价值车辆,则适当降低免赔额以确保事故发生时不会面临太高的修车或置换费用。相反,若你的车已接近报废价值,选择仅投保责任险并提高对自己车辆的自掏金额,可能更为经济。 保险公司选择也会影响你能否拿到最低价。部分公司因其承保策略、理赔服务或地区定价策略在某些邮编内更具优势。例如一些地区性保险公司或会员制保险组织可能在特定社区提供更优惠的费率和更贴近的服务。大型连锁保险公司往往在在线申请与折扣种类上更具优势,但不一定在每个邮编都最低。

多做本地化比较,结合口碑与理赔纪录共同决策会更可靠。 保单变更时机把握也能带来节省。每隔六到十二个月重新比价是业内建议的频率,因为个人的信用、车辆价值以及公司折扣活动都会随时间改变。若你搬家、换车或学会新的驾驶技巧,及时告知保险公司并更新信息,有时能触发新的优惠或重新评估保费等级。 索赔策略也影响长期保费。小额损失如果不涉及多人伤害或重大财产损失,车主有时可选择自付以保护无赔款优待(no-claims bonus)。

反复索赔会显著提高续保费用。理性判断何时报案、何时自付能在保护财务安全与避免保费飙升之间取得平衡。 实践中常见的误区值得警惕。有的车主只看月付最低而忽略年度总成本、免赔额与理赔服务质量;也有人误以为长期不更换保险就一定更划算。忠诚并非总是节省之道,定期比价与审视保障内容更关键。此外,忽视书面条款或未告知保险公司重要变化(如主要驾驶人变更、车辆用途改变)可能在出险时导致拒赔风险。

对想获得最低保费的车主,实用建议可以概括为:明确自身的最低保障需求并据此选择责任险或全保;列举并询问所有可用折扣;把握提高免赔额以换取较低月付的权衡;利用家庭合保或低里程认证;发生事故或罚单后尽快采取补救措施以恢复优惠资格;定期比价并关注地区性保险公司的报价与口碑。对于新泽西居民而言,结合州内特有的SAIP或PAIP等项目,在特殊情况下也能获得短期或针对性保障。 总之,找到新泽西最便宜的汽车保险并不只是追逐最低报价,而是基于个人风险承受能力、车辆现状与长期财务规划做出的综合选择。通过了解州内法规、掌握影响保费的关键因素、主动争取折扣并周期性比价,你可以在保障到位的前提下最大限度地节省保费。无论你是首次购车的新手、希望降低费用的家庭车主,还是在事故或罚单后寻找出路的司机,理性评估与主动行动是实现低价又可靠车险的必由之路。若需具体报价,建议准备好个人资料、车辆信息与驾驶历史,通过多家正规渠道同时比价,并在签约前逐条核对保单细则,以确保价格与保障同等符合你的期望。

。