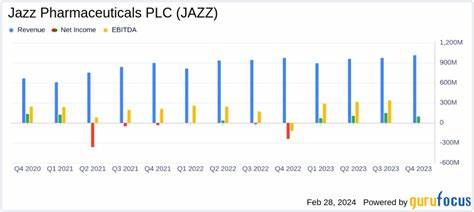

近日,全球知名投资银行摩根士丹利发布最新调研报告,将生物制药公司Jazz Pharmaceuticals plc(纳斯达克代码:JAZZ)的目标价格由166美元微幅下调至165美元,然而依然坚定维持对该公司的买入评级,显示出对其长期价值的积极看好。尽管公司今年初在净产品销售方面出现了一定程度的市场挑战,但分析师的乐观预期建立在Jazz Pharmaceuticals强劲的复苏势头及其在多个关键产品线和临床项目上的突破。作为一家活跃于美国、欧洲及全球市场的重要制药企业,Jazz Pharmaceuticals专注于研发和商业化治疗中枢神经系统疾病、肿瘤以及罕见病的高质量药物。其产品组合覆盖睡眠障碍、肿瘤学和罕见病领域,具有一定的行业领先优势和市场潜力。摩根士丹利的分析师指出,今年第一季度公司净产品销售出现约10%的差距未达到预期,反映出市场短期波动及宏观经济因素的干扰。然而,第二季度及下半年,Jazz Pharmaceuticals有望凭借多项利好驱动力实现强势反弹。

一方面,肿瘤学板块受益于额外一个发货周的时间窗,增加了销售周期中的收入确认。另一方面,明星产品Rylaze因儿科治疗方案的调整,带动了需求增长,显示出产品适应症扩展带来的突破性市场机会。此外,睡眠障碍相关药物预计将迎来季节性需求的提升,进一步加强整体营收表现。临床进展方面,Jazz Pharmaceuticals拥有诸多受市场高度关注的项目。HERIZON-GEA-01临床数据的公布以及FDA对于dordaviprone的新药审批决定,成为投资者关注的焦点。成功获批将极大丰富公司的产品线,并推动业绩增长。

公司近期宣布的高层管理团队更迭,也被市场视为积极信号,预示着未来战略调整与执行力优化,助力公司实现更具竞争力的发展轨迹。值得关注的是,摩根士丹利在其未来预期中,对于公司肿瘤学板块的收入预测明显高于市场普遍预期,突显分析师对这一细分市场扩张潜力的认可。与此同时,其他机构如富国银行也纷纷维持对Jazz Pharmaceuticals的买入观点,并给予更高的目标价格(170美元),进一步增强市场信心。从行业整体环境来看,全球医药市场正经历创新药推动的深化变革,尤其是在精准医疗和罕见病治疗领域,投资价值显著提升。Jazz Pharmaceuticals凭借其丰富的产品线和稳健的研发管线,具备在未来市场中占据有利地位的条件。结合公司积极的研发战略和新药审批节点,未来几年内其股价有望受益于业绩增长带来的强劲动力。

从投资角度分析,尽管当前股价表现短期波动较大,且面临激烈的市场竞争,但公司在多个利基市场的专业积累和创新能力为股东创造了坚实价值基础。投资者应关注其在关键产品销售回暖及新药获批这两个主要催化剂。总体来看,摩根士丹利此次轻微下调目标价,反映的是对当前短期销售数据谨慎看待的态度,而非对公司长期发展前景的怀疑。事实上,公司综合竞争力和业务韧性令分析师依旧保持乐观。Jazz Pharmaceuticals仍被视为具有显著上涨潜力的买入标的,适合具备中长期投资视角的投资者布局。总结而言,Jazz Pharmaceuticals作为生物制药行业中的重要参与者,凭借广泛的创新产品组合和稳健的研发管线,正迎来多个利好驱动的转折点。

摩根士丹利对其未来增长的看好,体现了资本市场对公司战略执行力及市场潜力的认可。投资者应密切关注公司即将发布的重要临床数据和监管决策,这些因素均有望成为推动股票价值进一步提升的关键动力。与此同时,把握宏观医疗产业升级趋势,合理配置此类标的,有助于实现资产的稳健增值与风险控制。