2025年9月12日,随着美国抵押贷款利率持续走低,购房及再融资市场迎来了显著的申请增长。据权威机构弗雷迪·麦克(Freddie Mac)最新数据显示,30年期固定抵押贷款的全国平均利率下降至6.35%,较上周降低了15个基点。与此同时,15年期固定抵押贷款利率也降至5.50%,比上周降低了10个基点,创下2025年以来的新低。这一趋势不仅缓解了借款人的还款压力,也进一步激发了购房者和房主的市场积极性。利率的下降对于购房者而言,无疑是巨大的利好消息。较低的利率意味着每月还款额将会减少,购房成本整体下降,从而有助于吸引更多首次置业者进入市场。

同时,那些有意向通过再融资降低贷款利息支出的现有房主,也加快了动作。当前,根据Zillow的最新数据,全国各类抵押贷款利率详见:30年期固定利率约为6.20%;20年期固定利率为5.62%;15年期固定利率为5.39%;5/1可调利率贷款(ARM)大约为6.60%;7/1 ARM为6.41%;而针对退伍军人(VA贷款)则分别为30年期5.75%、15年期5.08%和5/1 ARM 6.00%。这些数值均为全国平均水平,实际利率会因借款人的信用状况、贷款条件及所在地区等因素有所不同。再融资方面,利率稍高于购房贷款,但同样保持在较低水平,30年期固定再融资利率为6.18%,15年期固定为5.47%,5/1 ARM则是6.46%。对于许多已经拥有房产的人来说,再融资不仅能锁定较低的利率,还能减轻每月还款压力,实现资金优化配置。利率的走势直接影响着房地产市场的活跃度和借贷行为。

今年以来,美国抵押贷款利率经历了一波波起伏,但整体趋势是逐渐下降。连续八周的稳定和回落表明,市场逐渐回归理性,购房者和投资者信心增强。弗雷迪·麦克表示,购房申请量的同比增长率达到了四年来的最高水平,显示出购房需求明显上升。此外,这种环境也促使各大贷款机构推出更多优惠举措,包括利率买断计划等,帮助借款人进一步降低利率成本。选择合适的贷款类型和期限依然是购房者关注的焦点。30年期固定利率贷款因其还款压力较小、每月还款金额相对稳定而受到青睐,适合希望财务计划明确和分散风险的购房者。

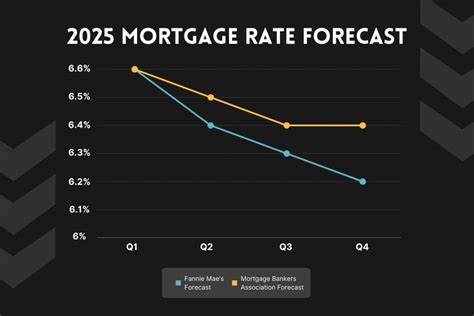

15年期贷款虽然利率更低,但每月还款额较高,适合收入稳定且希望尽快还清贷款的客户。而可调利率贷款(ARM)则适合计划在固定利率期结束前出售房屋或转换贷款的人士,但近年来5/1和7/1 ARM的利率已经接近甚至高于30年期固定利率,使得选择变得更加谨慎。展望未来,业界预测抵押贷款利率将在未来一段时间内保持相对稳定状态。根据房利美(Fannie Mae)和抵押贷款银行家协会(MBA)的最新预测,2025年底30年期抵押贷款利率约为6.5%-6.6%,2026年可能略有回落,趋近6.1%-6.5%区间。虽然受经济形势、通胀水平和政策调整等多方因素影响,利率波动仍存在不确定性,但整体趋势显示市场将在现有水平上下波动,购房及再融资市场将继续保持活跃。对于考虑再融资的房主而言,当前时机较为有利。

低利率不仅能带来直接的利息节省,还能通过缩短贷款期限或减轻月供负担,改善家庭财务状况。然而,再融资也伴随一定的费用,包括贷款申请费、评估费、律师费等,整体成本可能占贷款额2%至6%。综合考虑利率下降带来的收益与再融资成本的平衡,合理规划财务尤为关键。借助专业的房贷计算器工具,借款人可以准确计算不同利率和贷款期限下的还款压力,为决策提供科学依据。此外,信用评分的提升、选择利率买断项目及明确个人贷款需求,都有助于降低贷款成本。整体来看,2025年9月的抵押贷款与再融资利率创下新低,极大地激发了市场需求,为购房者和房主带来了新的机会。

无论是首次购房者还是考虑再融资的现有房主,都应密切关注利率变动趋势,结合自身财务状况和未来计划,选择最合适的贷款产品和时机。未来随着经济形势的发展和政策调整,抵押贷款市场将继续表现出灵活性和适应性,为广大消费者创造更多价值与便利。 。